平成28年分年末調整の注意点

税務部門 税理士 林 明秀

-

outline

-

12月になり、年末調整の手続が近づいてきました。そこで今回は、平成28年分の年末調整の注意点として、例年と異なる項目のうち、扶養控除等申告書へのマイナンバーの記載、平成28年度税制改正の通勤手当の非課税引き上げに係る年末調整をご紹介いたします。

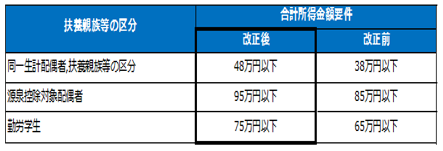

1. 扶養控除等申告書へのマイナンバーの記載

平成28年1月以降に提出を受けた扶養控除等申告書は、従業員本人、控除対象配偶者、控除対象扶養親族等のマイナンバーを記載いただく必要があります。なお、平成27年中に提出を受けた平成28年分の扶養控除等申告書にマイナンバーの記載がない場合、平成28年以降に従業員の方に従業員等のマイナンバーを補完記入いただく必要はありません。別途、マイナンバーを取得する必要はあります。

※平成28年中に提出を受ける平成29年分の扶養控除等申告書には、従業員等のマイナンバーを記載した一定の帳簿を備えている場合には、その帳簿に記載されている方のマイナンバーを記載する必要はありません。年末調整関係書類のうち、保険料控除申告書、配偶者特別申告書及び住宅借入金等特別控除申告書については、平成28年4月1日以降に提出を受けたものからマイナンバーを記載する必要はありません。

2. 通勤手当の非課税限度額に引き上げに係る年末調整

既に支払われた通勤手当について、改正前の非課税規定を適用したところで所得税等の源泉徴収を行われている場合、改正後の非課税規定を適用した場合に過納となる所得税等の税額は、年末調整の際に精算することになります。具体的な精算の手続は、次のように行います。

※正しく年末調整による税額が計算され、非課税となった部分の計算根拠が何らかの方法で記録、保存されていれば、源泉徴収簿への記載は省略しても構いません。

Column

今年も残すところあと1か月となりました。今年を振り返ってみますと、英国がEUからの離脱を決定、米国大統領選挙ではトランプ氏が次期大統領に、などの出来事がありました。また、今月発表予定の平成29年度税制改正でも、国税通則法の改正による調査権限の強化、海外移住した富裕層への課税強化、配偶者控除「103万円の壁」問題の改正等、身近な所で影響のある改正が予定されています。TSKでは「税制改正セミナー」を予定しておりますので、是非ご参加ください。