平成29年3月期決算の留意点

TAX部門(法人税務) 細谷 一紀

-

outline

-

平成29年3月期の決算・申告においては、平成28年度税制改正における改正事項により、決算作業上いくつか留意すべき点がございます。本号ではその中から、多くの企業に影響がある3点をご紹介いたします。

1.建物附属設備及び構築物は「定額法」へ一本化

改正前は、建物は「定額法」のみ、建物以外の資産は「定額法」と「定率法」の選択制となっている減価償却方法が、平成28年度税制改正において見直され、建物と一体的に整備される「建物附属設備」や、建物同様に長期安定的に使用される「構築物」について、償却方法が「定額法」に一本化されることとなりました。

<補足>会計上の留意点

会計方針の変更について

建物附属設備及び構築物(鉱業用のこれらの資産を除く。)について、改正により税務上の償却方法が定率法から定額法になるため、会計上においても定率法を採用している企業が定額法へ償却方法の変更手続を行う場合には、会計方針の変更に該当し、注記が必要になります。

償却方法の変更手続の時期

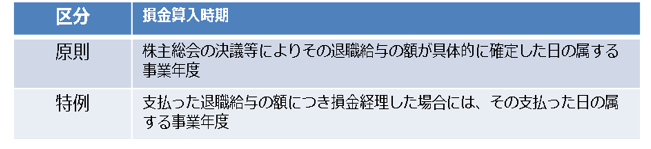

2.繰越欠損金の控除制限

青色申告法人で、中小法人等(資本金の額もしくは出資金の額が1億円以下であるもの(大法人との間にその大法人による完全支配関係がある法人等を除く。)又は資本もしくは出資を有しないもの等)以外の法人について、以下のように控除割合が改正されました。

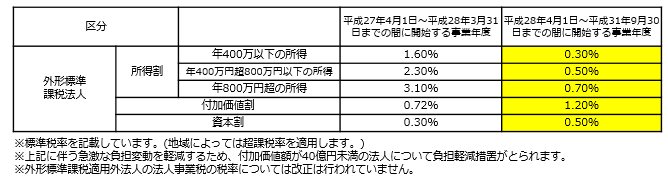

3.外形標準課税の拡大に伴う税率の改正

平成27年度税制改正に引き続き、平成28年度税制改正においても、外形標準課税対象法人(資本金の額又は出資金の額が1億円を超える法人)について、所得割の税率を引き下げ、外形標準課税の拡大が行われることに伴い以下の税率が改正されています。

①法人事業税の税率に係る改正

平成29年3月期の申告で用いる税率は以下の通りになります。

②地方法人特別税の税率に係る改正

平成28年度税制改正により、平成28年4月1日以後に開始する事業年度において地方法人特別税の税率についても変更されました。地方法人特別税は、事業税の標準税率に下記の図の税率を乗じて計算されます。事業税の所得割の税率が引き下げられたため、地方法人特別税の税率が減少しないようにするための改正になります。

<執筆者紹介>

TAX部門/スタッフ 細谷 一紀