会社の「見える化」⑤~お金の動きを明確に!!~

FAS部門所属 シニアスタッフ 公認会計士 関場 靖人

-

outline

-

会社の「見える化」シリーズ第5弾として、キャッシュ・フロー計算書の「営業活動によるキャッシュ・フロー」(以下、営業CF)と「営業利益」の違いに着目します。両者の違いを知ることで、損益計算書とは違った視点が得られる時があります。

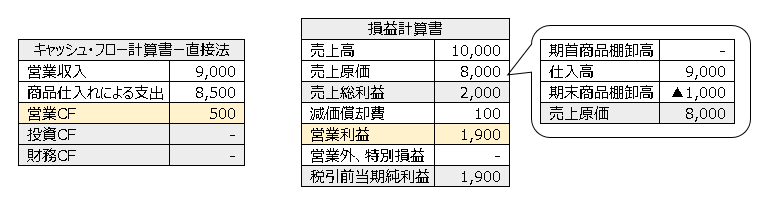

【営業CFと営業利益は一致しない】

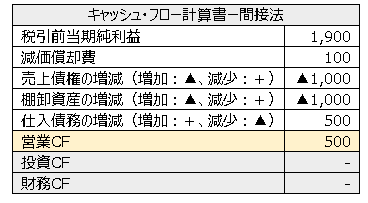

上記例において、営業CFが500に対して、営業利益は1,900となっており、両者の間に差異が1,400生じています。営業CF、営業利益ともに、営業活動の成果を示す指標であるにも関わらず、差異が生じるのはなぜでしょうか。概念としては似ていますが、営業CFが現金収支の差額であるのに対して、営業利益は「現金収支を伴わない損益」を含んだ利益である点に、両者の違いが生じます。

「現金収支を伴わない損益」は、「非現金支出項目」と「営業活動に関わる資産及び負債の増減」に分類されます。前者は、現金支出を伴わない費用のことであり、その代表例は減価償却費です。上記例においても減価償却費は、直接法により作成しているキャッシュ・フロー(以下、CF)計算書には現れませんが、損益計算書(以下、PL)では営業利益のマイナス項目として計上されています。後者は、おおまかに運転資金(売上債権+棚卸資産ー仕入債務)の増減のことです。掛け取引をしていれば、売上高・仕入高を計上していても、売掛金、買掛金残高の入金、出金はありませんし、棚卸資産が増加していれば、売上原価は減少し利益が増加しますが、その棚卸資産を購入している分現預金は減少しています。この点について、上記例の続きとして下記の貸借対照表(以下、BS)で確認します。

【営業CFと営業利益の差異に対する視点】

業績が横ばいの会社の場合、突発的な事象がなければ営業債権債務や棚卸資産の著しい増減はないことが想定されるので、営業CFと営業利益はある程度近似しているのが一般的です。そのため、両者に大幅な乖離がある場合には、その要因に注意が必要です。考えられる要因は多岐に渡り、複合的なものですが、具体例の一部として下表のような内容が挙げられます。

<執筆者紹介>

関場 靖人 シニアスタッフ 公認会計士