~運転資本について~

公認会計士 シニアスタッフ 三好 誠司

-

outline

-

前回までは「見える化」シリーズとして資金繰り表とキャッシュフロー計算書の内容を見てきました。今回は運転資本に着目します。この運転資本は、日々の企業活動の中で、現預金が様々なかたちに姿を変えて組み込まれているので、十分に管理していないと資金ショートしてしまうこととなります。運転資本が多額に必要となるビジネスや事業が成長局面にある場合は、特に留意が必要となります。

運転資本について

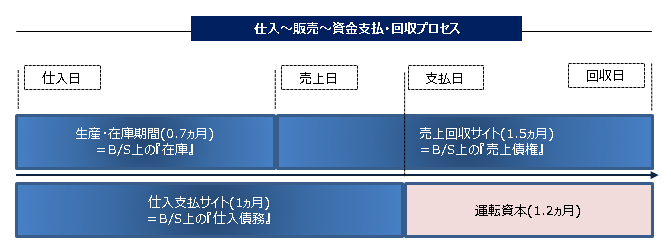

運転資本は、一般的に以下のように示されます。

運転資本=売上債権+在庫-仕入債務

下図にて製造業を想定したビジネスサイクルを見てみましょう。

製造業の場合は、一般的に「原材料の仕入→製品の生産・在庫→製品の販売」がビジネスサイクルになります。このビジネスサイクルに資金決済を加味すると、原材料の仕入(仕入~支払1ヵ月)→生産・在庫期間(0.7ヵ月)→製品の販売(販売~回収1.5ヵ月)となり仕入から資金回収まで1.2ヵ月間の資金不足が生じています。

この資金不足となる部分が運転資本となります。

この資金不足となる部分を借入など、どのように補てんするかをあらかじめ検討しておく必要があります。また、運転資本を減らすことは会社の資金繰りが改善するメリットがあります。

運転資本を減らすポイントは、無駄な在庫を持たず、支払サイトを伸ばし、回収サイトを短くすることです。特に、在庫については自社努力により生産プロセスの見直しや原材料の発注管理の基準などを見直すことにより、在庫削減の余地がありますので、これを機に在庫削減に向けた対策を検討されてみてはいかがでしょうか。

以上のように、運転資本の管理は、資金繰りを見る上で重要なポイントとなります。通常、会社の業績である損益に注目するため運転資本の管理を重要視されていない場合もあるかと思いますが、将来の資金繰りに重要な影響を及ぼすため十分な管理が必要となります。

<執筆者紹介>

三好 誠司 シニアスタッフ(公認会計士)

アパレル業界の事業会社に勤務後、監査法人で国内監査業務に従事。その後、広告業界の事業会社の経営企画部門にて経営管理業務に従事し、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務、事業会社の監査等に従事。