消費税経過措置の概要

税務部門所属 芦原 健太

-

outline

-

平成31年10月1日(以下「施行日」という。)から消費税の税率が8%(以下「旧税率」という。)から10%(以下「新税率」という。)に引き上げられ、それと同時に消費税の軽減税率制度が実施されます。しかし、一部の取引については、施行日以後も旧税率が適用される経過措置が設けられています。今回はこの経過措置について概要をご説明致します。

(1)施行日以後の消費税率の適用について

経過措置が適用されるものを除き、施行日の前日(平成31年9月30日)までに契約が締結された場合であっても、施行日以後にその契約に基づいて行われる資産の譲渡等及び課税仕入れ等は、新税率が適用されることになります。

(2)経過措置の概要

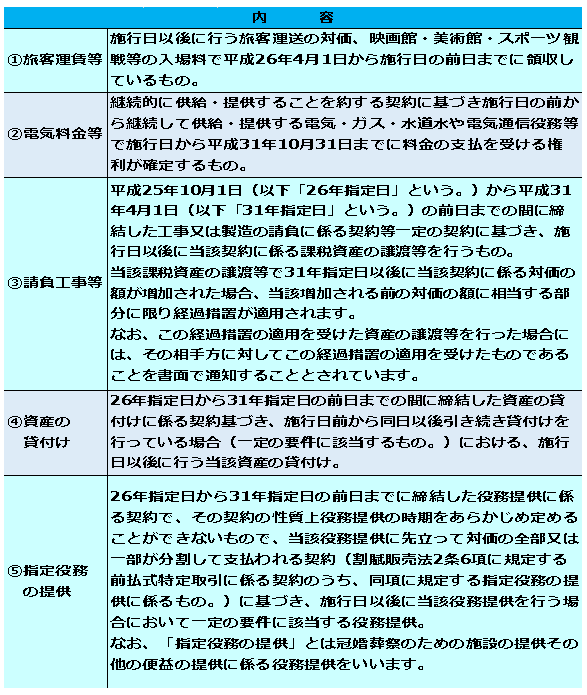

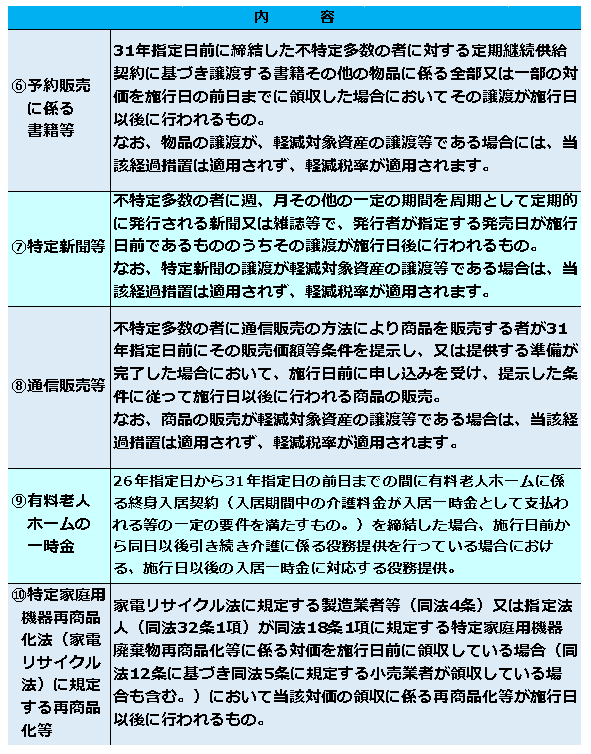

以下のものに経過措置が適用されます。

なお、下記取引については選択適用ではなく、必ず経過措置を適用することになりますのでご注意ください。

上記の他にも「リース譲渡に係る資産の譲渡等の時期の特例を受ける場合における税率等に係る経過措置」等の経過措置が設けられております。

<執筆者紹介>

税務部門所属 芦原 健太

上場企業の関係会社、中小企業、公益法人等の決算業務、申告書の作成,税務相談業務に従事。

Column

先日、不祥事事例について研修を受講する機会に恵まれました。不祥事が生じる主たる要因として、社会一般の判断尺度と異なり、その組織のみで通用する「自己主義」が正当化されるという共通点が強調されていました。組織の「自己主義」と言う、都合の良い解釈で物事を進めるのではなく、組織全体が経営理念を理解し、内部統制が有効に機能するように各手続きを遵守することが肝要であると感じました。弊事務所においても「信頼・信用・信義」に経営理念の下、経験豊富なプロフェッショナル集団として事業承継、相続、国際税務、事業の再生・再編等、お客様の多種多様なニーズにワンストップで対応し、常にお客様の満足を追求して参ります。