平成31年3月決算の留意点

税務部門所属 税理士 安西 雅弘

-

outline

-

3月に入りましたので、3月末決算の会社様にとっては、そろそろ今期の決算対応が気になる時期かと思います。そこで、今回は昨年と違う取り扱いとなった主な項目のご案内をさせて頂きます。また、決算月が3月末ではない会社様にとっても、これから迎える決算に影響が出てきますので、是非ご確認ください。

留意点➀ 所得拡大促進税制

平成25年度税制改正によって創設された所得拡大促進税制は、平成30年3月31日の適用期限をもって大きく制度が改組されており、従前と比べて計算方法が簡素化されているため、事務負担が軽減されます。また、主たる適用要件が基準事業年度比(平成24年度)の給与総額の増加要件から前事業年度比の給与総額の増加要件に変更になっており、その他一定の要件を満たす場合には当期の法人税額から一定額を控除することができます。

留意点② 研究開発税制

中小企業者等以外の法人については、平成30年4月1日から平成33年(2021年)3月31日までの間に開始する事業年度において、下記の要件のいずれにも該当しない場合(当期の所得金額が前期の所得金額以下である場合を除きます。)には、研究開発税制を適用することができません。

(1)当期の継続雇用者に対する給与総額が前期のその給与総額を超えること。

(2)当期の国内設備投資額が当期の償却費総額の10%を超えること。

留意点③ 法人税の税率変更

法人税の税率が変更になります。(中小法人等の年800万円以下の部分は従前通り15%です。)

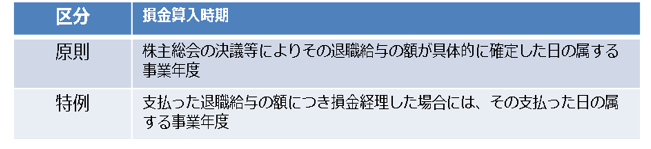

留意点④ 繰越欠損金に係る取扱い

(1)控除限度額(中小法人等に該当する法人は従前通り100%控除できます。)

(2)控除期間

<執筆者紹介>

税務部門所属 税理士 安西 雅弘

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成,税務相談業務に従事

Column

スマートフォンのQR決済について、大手各社のポイント還元キャンペーン競争が激化しており、政府も本年10月からの消費税増税に係る景気対策のため、9ヶ月間、キャッシュレス決済へのポイント還元制度(中小小売店などは5%、大手系は2%)を検討しています。

何のための増税なのか、色々と疑問が残りますが、わが国のキャッシュレス化は諸外国に比べて出遅れており、外国人観光客への対応など、今後はある程度のキャッシュレス化は必要であるとも思います。また、中小小売店にしてみれば、大手とのポイント還元の差別化が図られる予定であるため、早めに検討すべきことかもしれません。消費税増税により、キャッシュレス決済のポイント還元のほか、軽減税率、旧税率が適用される経過措置なども複雑となっていますので、消費税増税に関する情報については今後とも発信していく予定です。