コンサルティングという観点からの『事業承継』とは?⑨

公認会計士 シニアスタッフ 山田 隆寛

-

outline

-

コンサルティングという観点からみた「事業承継」と題したテーマの最終回となる今回は、前回(令和元年5月第3号)に引き続き、第1回の平成30年10月第3号TSKNEWSでご紹介したタイプD(健全性が低く親族内後継者がいない会社)に着目します。前回(令和元年5月第3号)は廃業・清算という選択に至る前に事業存続に向けて検討すべき方策を説明いたしましたが、今回は後継者不在や厳しい将来性等からやむを得ず廃業・清算という選択をした場合に、検討すべき方策について紹介いたします。

廃業・清算を選択した場合の検討すべき方策

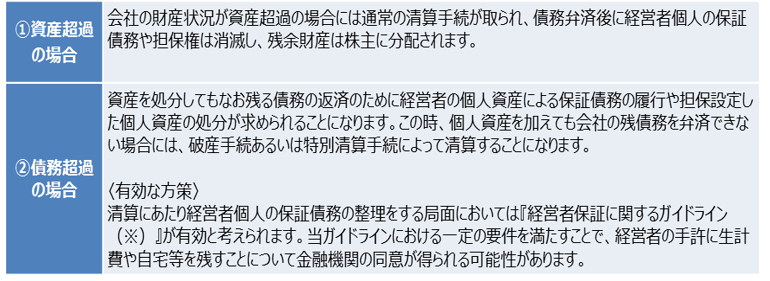

廃業をする場合、取引先・従業員・金融機関等多くの関係者に多大な影響を及ぼし、また場合によっては経営者の個人資産への影響を及ぼすため、廃業に向けた事前の準備が必要となります。会社の財産状況によって廃業の手続や対応が異なってくるため、会社の財産状況の把握(『資産超過』か『債務超過』かの判断)が重要となります。財産状況の把握において、資産については個々の資産を簿価ではなく処分価額で評価することになります。また、負債については賃貸借契約の違約金等の貸借対照表に現れない簿外債務の検討が必要になるため、専門家の利用が有効と考えられます。

会社の財産状況に応じた清算の流れ

※ 経営者保証に関するガイドラインとは

中小企業の経営者が金融機関等と締結している個人保証(経営者保証)について、保証契約を検討する際や、金融機関等の債権者が保証履行を求める際における、中小企業・経営者・金融機関の自主的なルールを定めたもの。

いずれのケースにおいても会社が赤字の場合は、事業が長引くほど会社の財産が目減りしていくことになりますので、できるだけ早期の廃業を目指すことが有効になります。特に、『経営者保証に関するガイドライン』による保証債務整理をする際には、早期に債権者の同意を求めることで、個人資産を手許に残せる可能性が高くなります。

弊事務所においては、上記のような財産評定業務、アドバイザリー業務について数多くの実績がございます。経験豊富な税理士・会計士を中心とするコンサルタントにより対応可能ですので、お困りのことがあれば是非お気軽にご相談ください。

なお、次回からは事業分析をテーマに様々な手法をご紹介いたします。

<執筆者紹介>

山田 隆寛 FAS部門所属 公認会計士 シニアスタッフ

コンサルティング会社で戦略系コンサルティング業務や大規模システムのプロジェクト管理の業務を経て、大手監査法人に勤務。卸業、リース業、建設業等の国内監査業務に従事した後、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務に従事。