~電子申告義務化法人の届出書の提出について~

税務部門 税理士 樋口 崇

-

outline

-

令和2年4月1日以後開始事業年度より、一定の大法人において,電子申告が義務化されることとなります。 適用日以後、電子申告義務化の対象となる法人は、適用開始事業年度等を記載した届出書(e-Taxによる 申告の特例に係る届出書)を提出する必要があります。 今回は、電子申告義務化法人の届出書の提出についてご説明いたします。

1.対象税目

法人税、地方法人税、法人住民税、法人事業税並びに消費税及び地方消費税

2.対象法人の範囲

電子申告の義務化の対象となる法人の範囲は以下の通りとなります。

連結納税が適用されている法人税申告については、親法人が上記基準に該当すれば電子申告の義務化の対象となります。なお、法人税で連結納税を適用している場合でも、消費税等の申告については、連結グループ内の個々の法人ごとに、上記基準により、電子申告義務化の対象か否かを判定します。

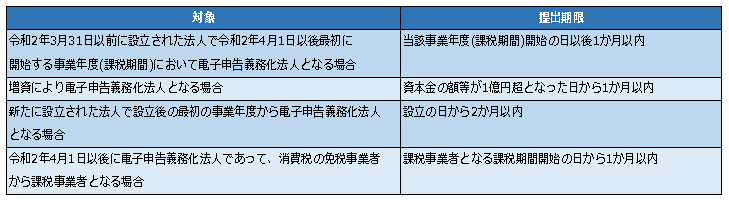

3.適用開始届出

(1)届出書の提出

電子申告の義務化の対象となる法人は、以下の提出期限までに納税地の所轄税務署長に対し、「e-Taxによる申告の特例に係る届出書」を提出する必要があり、既に電子申告を行っている法人についても提出義務が課されます。当該届出書は、原則として令和2年4月1日以後最初に開始する事業年度開始の日から1月以内に提出しなければならない為、3月決算法人の場合、令和2年4月30日までに届出書の提出が必要となります。

(2)法人税と消費税の電子申告義務の開始時期が一致しないケース

消費税の課税期間の短縮特例を選択している場合、法人税と消費税の電子申告義務の開始時期が一致しないため、法人税より先に消費税に義務化が適用されることがあります。この場合、義務化の対象となる事業年度又は課税期間の開始の日から1か月以内に法人税及び消費税について、「e-Taxによる申告の特例に係る届出書」をそれぞれ提出する必要があります。

<執筆者紹介>

税務部門 税理士 樋口 崇

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事

Column

新型コロナウイルスの感染者数が拡大していることを受け、政府は、3月28日に「新型コロナウイルス感染症対策の基本的対処方針」を公表しました。当事務所としても、重大な危機意識の下、感染拡大防止のため、テレワーク、時差通勤の活用、ご訪問に替えての電話会議やWEB会議の利用を進めてまいります。クライアントの皆様におかれましては、ご不便をおかけすることもあるかと存じますが、何卒ご理解賜りますようお願い申し上げます。