~ひとり親に対する所得控除の見直しと新設~

個人資産部門 税理士 井出 尚哉

-

outline

-

令和2年度税制改正により、未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除 の見直しが行われました。これらの改正の概要を解説いたします。

1. 従前のひとり親に対する所得控除の問題点

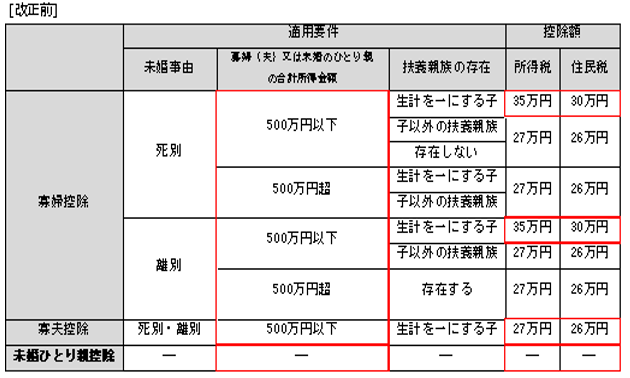

扶養親族である子を抱えているひとり親の方(現に婚姻していない方又は配偶者の生死が明らかでない方)は、通常に比べて収入を得るために労力を要したり、特別な経費の負担が発生することを考慮し、所得金額から一定の金額を控除すること(寡婦(夫)控除)が認められていました。

しかし、離別又は死別でひとり親となっていることが要件とされており、婚姻歴によっては所得控除を受けられないケースや、ひとり親の性別によって所得要件や控除額が異なるという問題点がありました。

2.ひとり親に対する所得控除の見直し

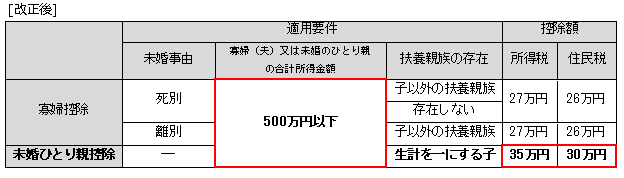

上記のような不公平を是正することを目的としてひとり親の婚姻歴や性別にかかわらず、扶養親族である子を持つ全てのひとり親に対して一律の要件で所得控除を認めるよう、寡婦(夫)控除の見直しと未婚ひとり親の所得控除の規定が新設されました。

3.改正の内容

婚姻歴や性別にかかわらず、扶養親族である子を持つひとり親の方は、合計所得金額が500万円以下(給与収入のみの場合は年収約677万円以下)であることを要件に所得金額から一律35万円(住民税は30万円)が控除されます。

(改正前の「特別の寡婦控除」及び「寡夫控除」が「未婚ひとり親控除」に統合する形に改正されました。)

※ 上記表中の「扶養親族・生計を一にする子」とは、総所得金額(住民税は前年の総所得金額)が48万円以下である方をいいます。

※ 事実婚をしている場合(住民票に未届の妻又は夫等の内容が記載された者がいる)には所得控除の対象外となります。

4. 改正後の注意点

今回の改正で「寡婦控除」及び「未婚ひとり親」控除の適用にあたり、事実婚をしていないことが要件とされました。そのため、改正前には寡婦(夫)控除の対象となっていた方が、改正後は控除の対象外となる場合が想定されますので注意が必要です。

5.確定申告・年末調整の適用開始時期

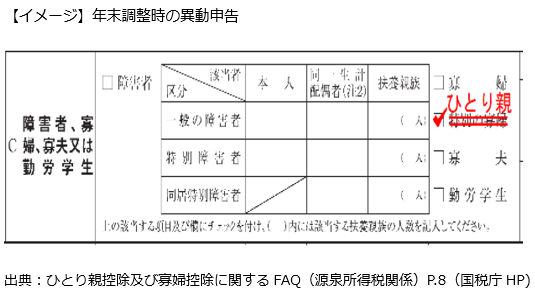

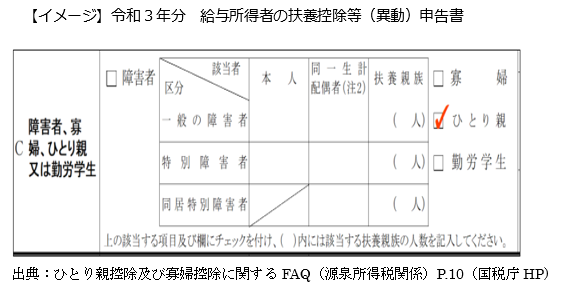

令和2年以後の所得税(住民税は令和3年度分以後)について適用され、給与所得者については令和2年分の年末調整から適用されます。そのため、令和2年中に控除の対象に異動のある方は、令和2年の最後の給与支払日の前日までに会社等(給与の支払者)へ給与所得者の扶養控除(異動)申告書を提出する必要があります。

6.源泉徴収事務の適用開始時期

令和3年1月1日以後に支払うべき給与等及び公的年金等について適用されます。そのため、給与所得者については、令和3年の最初の給与支払日の前日までに会社等(給与の支払者)へ給与所得者の扶養控除(異動)申告書を提出する必要があります。

<執筆者紹介>

個人資産部門 税理士 井出 尚哉

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。