交付を受けた又は交付した適格請求書等に誤りがあった場合について

法人部門 鈴木 ひとみ

-

outline

-

令和5年10月1日より「適格請求書等保存方式」(いわゆる「インボイス制度」)が開始されます。 インボイス制度の開始により、消費税の仕入税額控除の適用を受けるためには、原則として、売手である適格請求書発行事業者から交付を受けた適格請求書(インボイス)の保存等が必要となります。今回は、国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」に、7月に追加等された売手が交付した又は買手が交付された適格請求書等に誤りがあった場合の取扱いについてご紹介します。

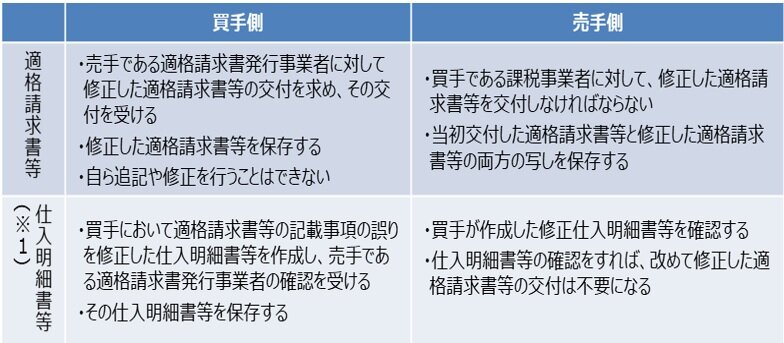

(1) 適格請求書等に誤りがあった場合の対応

(※1) 買手である課税事業者が作成した一定事項の記載のある仕入明細書等の書類で、売手である適格請求書発行事業者の確認を受けたものについても、仕入税額控除の適用のために保存が必要な請求書等に該当します。

(2) 交付した適格請求書等に誤りがあった場合に交付する修正した適格請求書等の交付方法

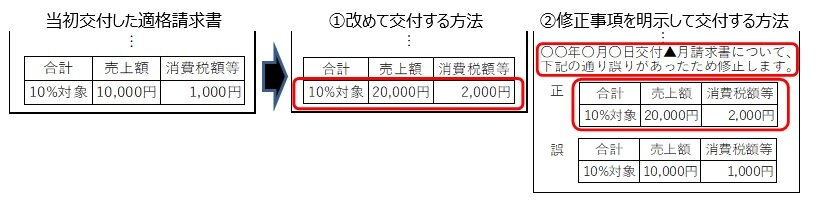

適格請求書発行事業者が、適格請求書等を交付した場合において、記載事項に誤りがあったときには、適格請求書等を交付した相手方に対して、修正した適格請求書等を交付しなければなりません。

これらの交付方法は、以下の方法が考えられます。

① 誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法

② 当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法

例) 適格請求書の場合(一部抜粋)

執筆者紹介

法人部門 鈴木 ひとみ

中小企業及び大企業の関係会社を中心に決算業務、申告書の作成、税務相談業務に従事しています。

Column

国税局及び税務署の人事異動は毎年7月10日に実施されます。例年であれば、法人税、相続税、所得税の税務調査の連絡は、異動後の時期に多くあるものですが、今年(昨年も同様)については、コロナ禍の状況のため税務調査の連絡が少ないのが現状です。ただし、全く税務調査が実施されないわけではなく、国税局及び税務署は調査件数を相当絞ってきており、時間をかけてじっくり下調べをしてきます。コロナ禍においても、税務及び会計処理について、しっかりと検討し処理することが求められます。税務及び会計処理について、疑問や不安な点などがあれば、遠慮なく担当者にご相談ください。