過年度遡及会計と税務について

コーポレート部門 湯田 孝範

-

outline

-

会計方針や財務諸表の表示方法を変更、あるいは過去の誤謬を訂正した場合、あたかも新たな会計方針や表示方法等を過去の財務諸表にさかのぼって適用していたかのように会計処理または表示を変更しなければいけません。この会計上の取扱いを財務諸表の「遡及処理」(「会計上の変更及び誤謬の訂正に関する会計基準」)といい、今回はその遡及処理についてご紹介させて頂きます。なお、中小企業において本基準の適用は、任意と考えられております。

1.会計上の取り扱い

過年度遡及会計基準では、平成23年4月1日以後に開始する事業年度の期首以後に行われる会計上の変更及び過去の誤謬の訂正から適用することとされており、原則的な取り扱いは以下の通りとなっております。

なお、会計上の変更及び過去の誤謬の訂正に基づく修正表示がされた場合には、過年度の期間に関する累積的影響額を、表示する財務諸表のうち最も古い期間の期首の資産、負債及び純資産額に反映する事とされています。

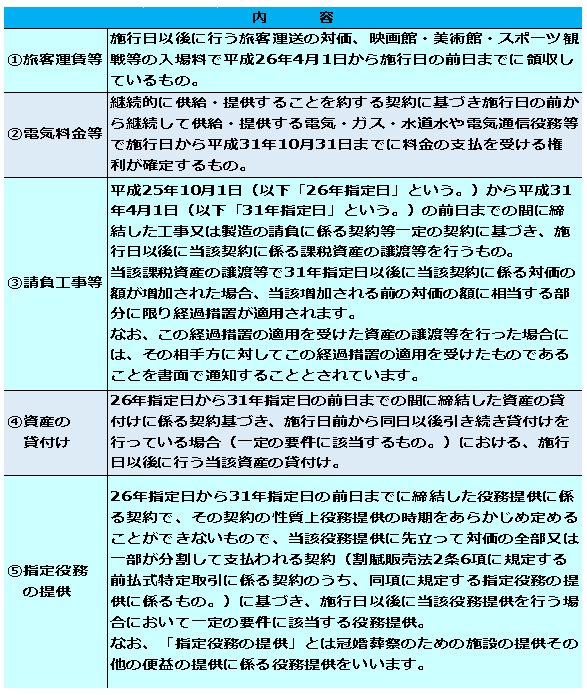

2.税務上の取り扱い

<納付税額に影響あり>

Column

最近、お客様から事業承継のご相談を受けることが多くなっています。自営業者は10年前に比べ3割減少し、全国の中小・零細企業は毎年20万社強廃業しているともいわれており、経済活力の維持・拡大のためにも円滑に事業を承継することは必須です。政府としては、自営業者の事業承継を支援するため、相続財産の評価額の減少、納税時期の繰延等の相続税の優遇措置の拡大が検討されているとのことであり、日本政策金融公庫による必要資金の貸出とあわせて、税制面でも様々な施策が講じられる見込みです。事業承継についてのお悩みがありましたら、髙野総合グループも総合的にご支援致しますので、お気軽に担当者へお問い合わせ下さい。

TSK Information

◆新入社員

この度、FAS部門に大窪、個人資産部門に加藤が新戦力として加わりました。若さと活力に溢れた人物ですので、ご指導の程宜しくお願い申し上げます。