「小規模宅地の特例」シリーズ3「特定事業用宅地等・特定同族会社事業用宅地等の特例」

税理士 梶原 章弘

-

outline

-

今月号は小規模宅地の評価特例についてのシリーズ3として特定事業用宅地等・特定同族会社事業用宅地等の特例について解説させて頂きます。特定事業用宅地等・特定同族会社事業用宅地等の特例の要件を充足した場合、400㎡を限度面積として相続税評価額の80%相当額を減額することができ、その適用可否によって大きく相続税の負担額に影響を及ぼします。

1. 特定事業用宅地等の特例の適用を受けるための要件

被相続人等の事業の用に供されていた宅地等(不動産貸付業を除く。)で下記表のいずれかを満たす被相続人の親族が相続又は遺贈により取得した場合に適用可能となります。(下記表の要件は相続税の申告期限である10ヶ月間満たす必要があります。)

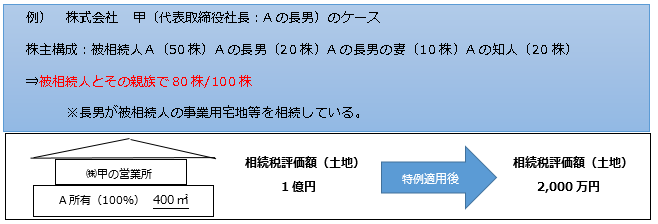

2.特定同族会社事業用宅地等の特例の適用を受けるための要件

相続開始の直前において被相続人及びその被相続人の親族等が有する株式の数又は出資の額が法人の発行済株式の総数又は出資の総額の10分の5を超える法人の事業の用に供されていた宅地等(不動産貸付業を除く。)で、その宅地等を被相続人の親族(申告期限においてその法人の役員である者)が相続又は遺贈により取得した場合に適用可能となります。(下記表の要件は相続税の申告期限である10ヶ月間満たす必要があります。)

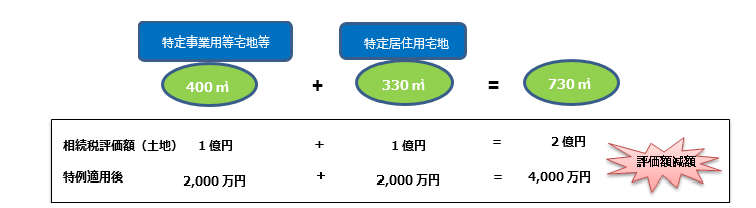

3.小規模宅地等を適用できる土地が複数ある場合

特例の対象となる宅地等の全てが「特定事業用等宅地等」(「特定事業用宅地等」・「特定同族会社事業用宅地等」)及び「特定居住用宅地等」(TSK NEWS平成27年2月発行 第2号参照)である場合にそれぞれの適用対象面積まで完全併用が可能になります。

ご不明な点やご相談は、お気軽に弊社担当者へお問い合わせ下さい。