平成29年度税制改正大綱 103万円の壁から150万円の壁へ

個人資産税部門 妻木 嗣仁

-

outline

-

昨年12月、税制改正大綱の発表がされ、夫婦控除・配偶者控除の議論から一旦、配偶者控除の見直しという形で閣議決定がされました。平成28年分の確定申告期間が終了した今、今後の私達の生活に影響が出ると思われる配偶者控除の改正について確認をしたいと思います。

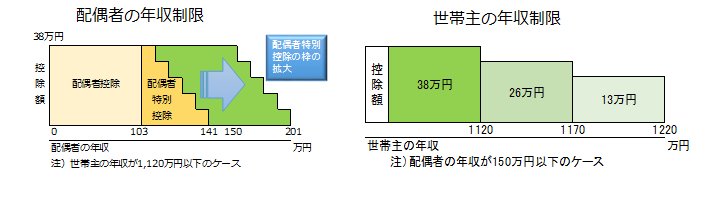

1.現状の配偶者控除と問題点

現在、配偶者控除には、配偶者控除と配偶者特別控除の2つがあり、配偶者控除については、年収103万円以下の配偶者がいることで、38万円の所得控除が受けられます。 一方、配偶者特別控除については、配偶者の年収が103万円を越え、141万円以下であれば、38万円を上限として、段階的に縮小はしますが、所得控除が受けられます。また、103万円を越えたところから、配偶者自身の所得税がかかること、また、こちらでは割愛しますが、社会保険の130万円の壁等から、パートや主婦の方が就労を調整することが多いため、その打開策の一つとして見直しが図られています。

2.改正の内容

改正の内容としては、下記の図のようになりました。配偶者の年収と世帯主の年収により控除額が細分化されました。

(※下記は給与所得のみを前提としており、不動産所得等がある場合には金額は変わってまいります。)

3.税金の話だけではない

配偶者控除の改正については、社会保険の壁、企業の各種手当ての基準等、様々な要因が考えられ、ひとまずは上記改正となっている状況です。事実、税金に関しては、配偶者特別控除により段階的な影響となりますが、社会保険や企業の手当て等については、基準額を超えることで急に大きな負担となることから、そちらを気にされ就労を調整することが現実として起こっています。

配偶者控除に関しては、今後も様々な議論の中で改正の流れが起こることが予想されます。

それぞれのご家庭の環境により、影響は異なって参ります。気になる方については、ぜひご相談ください。 なお、上記改正は平成30年1月1日より適用が開始されます。

<執筆者紹介>

妻木 嗣仁 (税理士:TAX部門/個人資産税務に所属)

個人資産部門に所属し、相続税申告のほか、相続対策や事業承継など、資産税業務に従事しています。