中小企業経営強化税制の概要について

TAX部門/税理士 吉澤 俊樹

-

outline

-

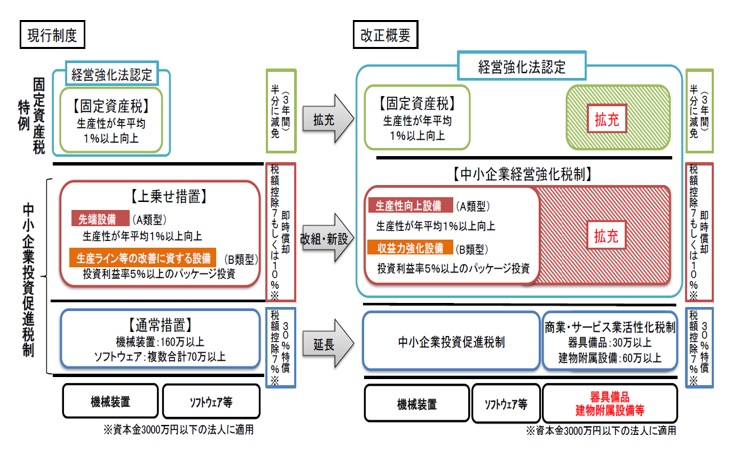

企業の永続的な成長には設備投資が必要不可欠です。しかし、生産設備の導入については、通常多額の資金が必要とされ、また、投資の回収も長期に渡ることからその投資判断は慎重になりやすい部分です。今回は、企業の「攻めの投資」を後押しするため、平成29年度税制改正において中小企業投資促進税制の上乗せ措置を改組し、創設された中小企業経営強化税制についてご紹介をさせて頂きます。

1.制度の概要

資本金1億円以下である法人のうち、青色申告書を提出するもの(以下、中小企業者等と言います)が、平成29年4月1日から平成31年3月31日までの期間内に、経営力の向上に資するものとして認定を受けた一定の固定資産(以下、特定経営力向上設備等といいます)を取得又は製作若しくは建設し、製造業など指定された事業の用に供した場合には、事業の用に供した日を含む事業年度において、特定経営力向上設備等に係る通常の減価償却に特別償却を上乗せして合計100%の減価償却費を計上することができます。

また、100%の減価償却に代えて、税額控除方式を選択することも可能です。税額控除とは特定経営力向上設備等の取得価額に7%(資本金が3,000万円以下の法人は10%)を乗じた金額を法人税から控除するというものです。税額控除を適用する場合、その事業年度の法人税額に20%を乗じた金額が限度となります。

出典:「平成29年度 経済産業関係 税制改正について」経済産業省

2.本規定適用の留意点

・特定経営力向上設備等とは新品である生産等設備を構成する固定資産に限られますので、本社において使用されるものなどは対象となりません。また、取得価額による制限もございます。

・本規定を適用するためには、事業分野別の主務大臣に対し経営力向上計画を提出の上、認定を受ける必要がございます。

<執筆者紹介>

TAX部門/税理士 吉澤 俊樹

中小企業及び中小企業の関係会社を中心に決算業務、申告書の作成、税務相談業務に従事。

Column

『RPA』という単語をご存知でしょうか?「Robotic Process Automation」という言葉の頭文字から作られた言葉で「ロボットによる業務自動化」などと訳されることが多いようです。その意味するところは「AI」化が進む中で、(主に)ホワイトカラー業務の代行を意味しています。 ニュース等によれば、RPAにより、将来、なくなる可能性が高い職種の1つとして、会計士・税理士業務が挙げられることがあります。記帳代行・入力などの単純かつ繰り返しの業務についてはRPA化が進むことでAIに取って変わられる可能性があるかもしれませんが、会社の実情をよく理解した上でのアドバイスはAI化が進んでもRPAでは対応しきれないサービスになると思います。弊事務所も、来るべきRPA化時代においても多くのお客様のお役に立てるように一丸となって精進して参ります。