タワーマンションに関わる税務の動向

個人資産税部門所属 税理士 守屋 めぐみ

-

outline

-

ここ数年、資産家の間では、タワーマンションの特徴を活用した相続税対策が話題になっています。今回のTSKニュースでは、平成29年の税制改正での固定資産税の改正内容とタワーマンションに係る税務の動向についてご説明いたします。

タワーマンションによる相続税対策

マンションの相続税評価は、マンション全体の土地の評価額に各部屋の敷地権割合を乗じて算定されます。従って、同じ土地の上に多くの部屋数があるほど一部屋が有する敷地権割合は小さくなりますが、相続税評価においては、階層の高低は反映されません。一方、実際の市場価額は高層階の方が高額となるのが一般的です。そのため、実際の取引価額と相続税評価額との乖離は高層階の方が大きくなることを利用して、タワーマンションの高層階の部屋を取得することによる相続税対策が、注目されています。

タワーマンション対策は、有効的な節税対策の一つであっても、マンションの取得価額と相続税評価額との差額が大きい場合、実務家の間では、「路線価による土地の評価額は否認されないか」という懸念の声が多いのも実情です。そんな中、平成29年度の税制改正により固定資産税が改正されました。

固定資産税の見直し(税制改正)

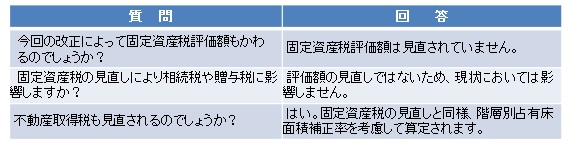

改正前までは、高階層、低階層とも床面積が同じであれば税額は同額で、階層は反映されていませんでしたが、平成29年1月2日以降に新築されたタワーマンションについては、階層別占有床面積補正率を反映させて固定資産税が算定されます。改正により低階層は減税、高階層は増税となり、40階建てのマンションの場合、40階は1階より約10%高くなります。

相続税評価額への影響

今回の改正は、相続税評価額に影響するものではありませんが、相続税の申告上、タワーマンションを活用した節税対策が否認された事例があります。タワーマンション取得後間もなく死亡した被相続人の相続税の申告後、直ぐにマンションを譲渡したケースでは、路線価や固定資産税評価額ではなく、取得価額を基に算定された評価額への修正を余儀なくされたというものです。

タワーマンションの取得の目的が、相続税評価額と取得価額との乖離を利用しての節税対策のみであったと判断された場合には、上記のように否認され税務トラブルとなる可能性もあるため、節税対策として活用したいとお考えの場合には留意が必要です。

<執筆者紹介>

税理士 守屋めぐみ (個人資産部門所属)

相続税申告、所得税申告、資産承継対策等、個人に係る税務全般や、オーナー企業の事業承継対策を考慮した法人税申告業務等に主に携わっています。