「配偶者控除」及び「配偶者特別控除」の見直しについて

税理士 梶原 章弘

-

outline

-

税制改正により平成30年1月より「配偶者控除」及び「配偶者特別控除」の見直しが行われます。改正後の配偶者控除について解説していきます。

1.配偶者控除及び配偶者特別控除額の改正

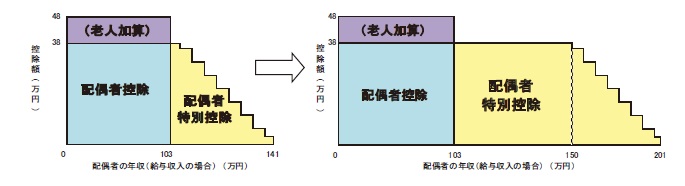

配偶者控除(控除額38万円)の適用となる配偶者の年間の給与収入の制限が、配偶者特別控除の拡充により平成30年より現在の103万円から150万円に引き上げられます。

(国税庁 「平成29年分 年末調整のしかた」より抜粋

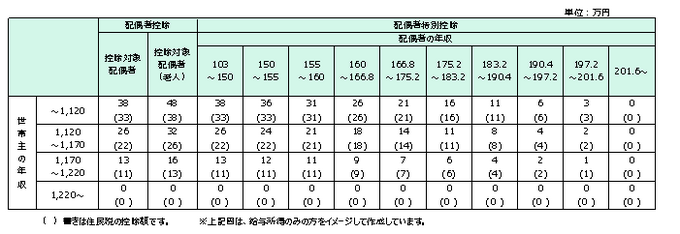

改正後の配偶者控除の額が次表の【改正後の配偶者控除額及び配偶者特別控除額の一覧表】のとおりとなります。

合計所得金額が1,000万円を超える居住者(世帯主の年収1,220万円を超える場合)については、配偶者控除及び配偶者特別控除の適用を受けることはできないため留意が必要です。

2.改正後の配偶者控除及び配偶者特別控除の一覧

<執筆者紹介>

TAX部門 個人資産部門所属 税理士 梶原 章弘

数多くの相続税申告業務のほか、相続発生前の節税対策、財産承継対策、事業承継対策など幅広い個人税務のサポートを行っております。