~民法改正 遺留分侵害額請求~

個人資産税部門 小倉瑞奈

-

outline

-

2018年7月、民法及び家事事件手続法の一部を改正する法律が成立し、 相続法が改正され「遺留分減殺請求」は「遺留分侵害額請求」として2019年7月1日より制度内容が改められました。

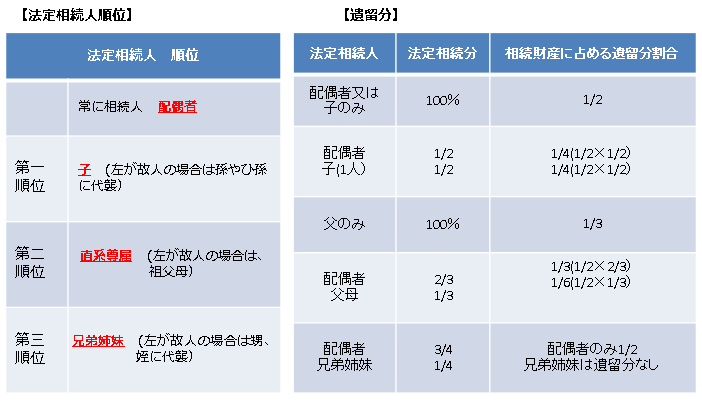

1.遺留分侵害額請求権とは

民法は、被相続人が亡くなったときに、一定の割合(法定相続分)で相続財産を受け継ぐことができることが定められている法定相続人に対して、遺言によっても侵し得ない相続財産に対する最低限度の取り分を確保しています。この最低限度の取り分のことを「遺留分」といいます。法定相続人のうち、遺留分を請求できる人は「配偶者」「子」「父・母」のみであり、「兄弟姉妹」は入りません。遺留分侵害額の請求をできる遺留分権利者が、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から、1年間行使しないときは、時効によって権利が消滅します。相続開始を知った時から、10年を経過したときも同様に取り扱います。

2.改正による変更点

(1)遺留分の金銭債権化

改正前は、遺留分減殺請求は物権的効果が原則でしたが、改正により金銭のみで支払うことになりました。これを考慮して、遺留分侵害額請求を受けた人は、一定期間、支払の猶予を受けるために裁判所に申し立てることができるようになりました。

(2)生前贈与の持ち戻し期間を10年に厳格化

従来、相続人に対する特別受益に当たる贈与(生計の資本として受けた贈与など)は、遺留分の算定において、原則、1年以内のものが算入されると規定されていましたが、判例により実務上は相当以前にされたものもすべて算入されるケースが散見されていました。そこで、改正後は、相続開始前10年以内につき算入されます。

(3)不相当な対価による有償行為の減殺のケースにおける取り扱いの改正

例えば、親族間等で、当事者双方が遺留分権利者に損害を与えることを知りつつ、仮に時価1,000万の不動産を100万で譲渡する行為、すなわち不相当な対価による有償行為は、遺留分の請求の際、1,000万が遺留分算定の基礎額に算入され、遺留分権利者は不相当な対価の100万の償還が必要でしたが、改正により、対価の償還は不要となり、当該対価の100万を負担の価額とする負担付贈与とみなし、差額の900万が算入されます。

(4)遺留分侵害額の算定における債務の取り扱いに関する見直し

遺留分侵害額請求を受けた受遺者が、遺留分権利者の承継した債務について、弁済その他の債務を消滅させる行為をした場合、遺留分侵害額請求を受けた受遺者は、その消滅した遺留分権利者承継債務の額までは、遺留分権利者に対する意思表示によって、遺留分権利者の負担する債務を消滅させることができます。

3.まとめ

改正により、特別受益に当たる贈与の算定期間が定まり、遺留分侵害額請求は金銭の支払のみとなりました。ただし、現物での処理はできなくなり、請求を受けた方は遺留分権利者に支払うべき金銭の準備が必要となります。

<執筆者紹介>

個人資産税部門 小倉瑞奈

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。