住宅取得等資金の贈与の非課税限度額

個人資産部門 児玉一生

-

outline

-

令和元年10月から消費税の増税がされたことに伴い、それまで最大1,200万円だった住宅購入者の税負担軽減のための非課税限度額が3,000万円まで拡大されました。父母など直系尊属から住宅取得等資金の贈与を受け、住宅を購入される方は当該特例の適用をご検討されてはいかがでしょうか。今回は住宅取得等資金の贈与の非課税限度額の拡充について、その内容をご説明します。

1.制度概要

本制度は平成27年1月1日から令和3年12月31日までの間に、父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、下記限度額まで贈与税が非課税となる制度です。

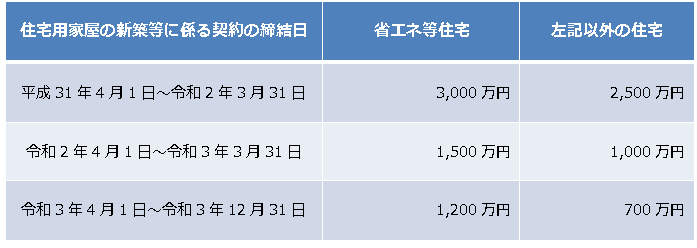

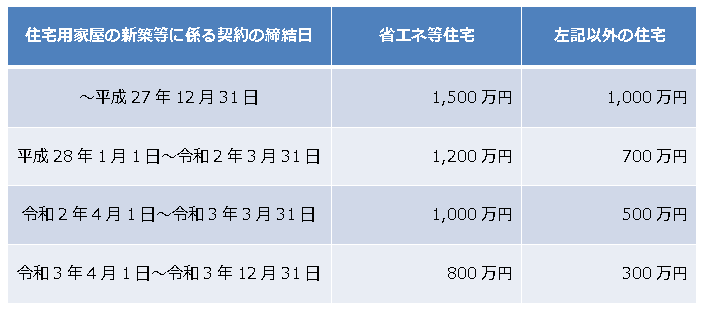

2.非課税限度額

A.住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

B.上記A以外

3.留意事項

⑴個人間の売買で、建築後使用されたことのある住宅用家屋(中古住宅)を取得する場合には、原則として消費税等がかかりませんので、2A及び2Bの表には該当せず当該規定の適用を受けることができません。

⑵「省エネ等住宅」とは、以下の省エネ等基準に適合する住宅用家屋であることにつき、一定の証明書等をを贈与税の申告書に添付することにより証明されたものをいいます。

①断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること。

②耐震等級2以上若しくは免震建築物であること。

③高齢者等配慮対策等級3以上であること。

⑶当該特例の適用を受けるためには税務署へ贈与税の申告書の提出が必要です。

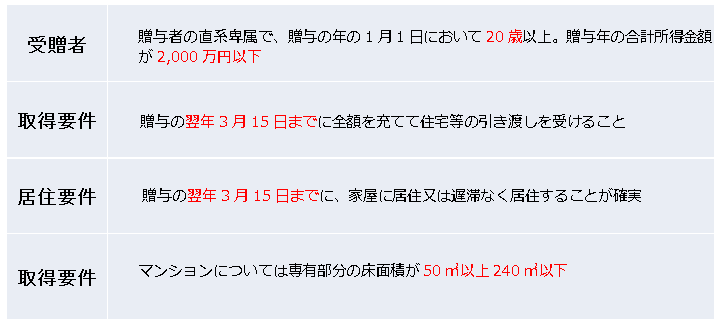

4.適用を受けるための要件

※適用を受けるための要件は主要なものを抜粋したものです。当該特例の詳細な要件等につきましては、担当税理士にご相談下さい。

<執筆者紹介>

個人資産部門 児玉一生

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。