粉飾決算への対応①~粉飾の類型

公認会計士・税理士 鈴木 哲史

-

outline

-

『粉飾決算』という言葉を見聞きすることはあると思いますが、そもそもなぜ粉飾決算は行われるのでしょうか?今回から始まる『粉飾決算への対応』第1回目は、粉飾決算の目的やその類型についてご紹介致します。粉飾決算への理解を深めることで、与信管理等に活用することが考えられます。

粉飾決算の目的

粉飾決算を行う目的は大別して、①業績を偽る目的と、②不正を隠蔽する目的に分けられます。具体的には、①業績を偽る粉飾決算の目的として、金融機関対策、取引先対策、許認可等の維持、節税対策(脱税)などが考えられます。また、②不正を隠蔽する粉飾決算の目的として、経営者や従業員の横領等の不正発覚を避けることなどが考えられます。

粉飾決算のリスクが高い状況

あくまでも可能性の話であり、会社の取引条件や成長ステージ等にもよりますが、下記のような状況にある会社は粉飾決算のリスクが高いと一般的には考えられます。

・毎期、ギリギリの黒字決算が継続している

・決算書上、利益は毎期継続的に出ているものの、資金繰りに窮している

・会社の属する業界の外部環境的には業績悪化が懸念されるものの、好調・堅調に推移している

・分社化する意義が乏しいものの、決算期の異なる多数のグループ会社が存在している

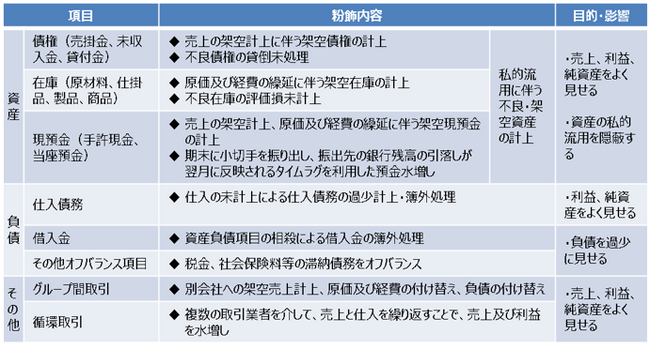

粉飾決算の類型

<執筆者紹介>

鈴木 哲史 シニアマネージャー・千葉事務所所長

公認会計士・税理士

FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。また、各種コンサルティング業務、各種評価業務や会計税務顧問業務にも従事。