令和2年分の扶養控除等申告書及び法定調書の留意点

TAX部門 奥山 輝明

-

outline

-

今回は令和2年分の扶養控除等申告書及び法定調書の留意点を解説します。

1.令和2年分の扶養控除等申告書の留意点

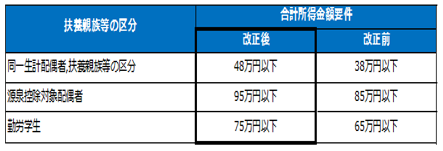

①各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

同一生計配偶者、扶養親族、源泉控除対象配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられ、次の表のとおり改正されました。令和2年分の扶養控除等申告書に記載する扶養親族等に該当するかどうかの判定は、改正後の合計所得金額要件により行われますのでご留意ください。

・(例)源泉控除対象配偶者の合計所得金額要件の判定について

源泉控除対象配偶者とは所得者(令和2年中の所得の見積額が900万円以下の人)と生計を一にする配偶者で、令和2年中の所得の見積額が95万円以下(給与所得のみの場合には、給与の収入金額が150万円以下)の人が該当します。

《改正前:令和元年分》

給与所得:150万円(給与等の収入金額)-65万円(給与所得控除額)=85万円≦85万円

《改正後:令和2年分 》

給与所得:150万円(給与等の収入金額)-55万円(給与所得控除額)=95万円≦95万円

※令和2年分より、給与等の収入金額が850万円を超える場合を除き、給与所得控除額が10万円引き下げとなりますので、令和元年分、令和2年分のいずれも合計所得金額要件を満たすことになります。

②令和2年分の扶養控除等申告書の「住民税に関する事項」の変更

令和2年分の様式より「単身児童扶養者」の欄が追加されました。地方税法の改正に伴い、扶養控除等申告書に、令和2年中の所得の見積額が48万円以下の児童について児童扶養手当の支給を受けている児童と生計を一にする父又は母のうち、婚姻をしていない者又は配偶者の生死の明らかでない者に該当する場合には一定の事項を記載し、申告することとされました。

※令和2年分 給与所得者の扶養控除等(異動)申告書(一部抜粋)

・この改正はひとり親家庭における子供の貧困への対応措置として、婚姻歴のないひとり親であっても住民税の非課税措置が受けられるように追加されました。

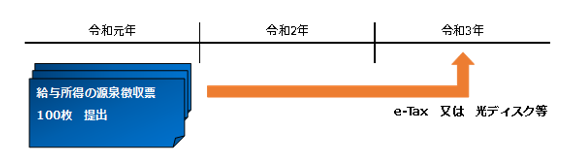

2.法定調書の留意点

令和3年1月提出分より、 e-Tax又は光ディスク等での法定調書の提出が義務付けられる枚数の引き下げが行われます。法定調書の種類ごとに、前々年の提出すべきであった法定調書の枚数が現行の1,000枚以上から100枚以上になります。

・令和元年(平成31年)において提出した平成30年分の法定調書が100枚以上である場合には、令和3年1月に提出する令和2年分の法定調書についてはe-Tax又は光ディスク等での提出が必要となり、システム対応など事前の準備が必要となります。

<執筆者紹介>

TAX部門 奥山 輝明

中小企業及び大企業の関係会社を中心に決算業務、申告書の作成、税務相談業務に従事。

Column

今年も早いもので残り1か月を切りました。「令和」への改元、台風による自然災害の発生、消費増税等、様々なことがあった1年でした。 間もなく「税制改正大綱」が公表される予定です。これまでの「連結納税制度」から「グループ通算制度」への移行、イノベーション関連税制、組織再編税制の見直しから所有者不明地の課税見直しなど多岐に渡る改正が報じられています。弊事務所では皆様へ主要な改正項目を速報するともに恒例の「税制改正大綱解説セミナー」を開催いたしますので、是非ご参加下さい。