合同会社の持分の評価について

個人資産部門 税理士 佐々木孝成

-

outline

-

近年合同会社を設立し、活用される場面をよく目にします。合同会社とは経営者と出資者が同一であり、出資者全員が有限責任社員である株式会社とは別の新しい会社類型です。相続税の申告の際には合同会社の持分がどのように評価されるのかを確認してみます。

1.出資持分は相続できる?

合同会社の社員は死亡によって退社することとされていますので、原則として出資持分は相続人には引き継がれないことになります。ただし、定款に「社員が死亡した場合においても退社とならず、その死亡した社員の相続人その他の一般承継人が出資持分を承継する」などの別段の定めがある場合には、出資持分は相続人に承継されることになります。

2.原則的な評価

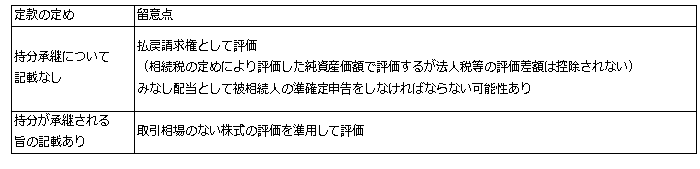

死亡によって退社されるため、退社による出資持分の払い戻しは、退社時における合同会社の財産の状況に従ってしなければならないと会社法によって定められていることから、相続の際にはその合同会社の持分の払戻請求権として評価を行うことになります。有価証券でなく債権として評価をすることになりますので、注意が必要です。

この払戻請求権は、評価すべき合同会社の相続時の各資産を財産評価基本通達の定めにより評価した価額の合計額から、相続時の各負債の合計額を控除した金額に持分を乗じて計算された金額、すなわち純資産価額に持分割合を乗じた金額が相続税評価額になります。この場合において取引相場のない株式を評価する際に適用される法人税等の評価差額は控除できないものと考えられています。

※払戻請求権=(各資産の相続税評価額の合計-負債の額の合計)×持分割合

なお、払戻請求額が資本金等の額を超える場合には、被相続人にみなし配当が生じるために、亡くなられてから4か月以内に被相続人の配当所得として、準確定申告を行って税務署に提出する必要があります。

3.定款に別段の定めがある場合の評価

定款に出資持分の引継条項等の別段の定めがある場合には、被相続人の持分を相続人が承継することになりますので、取引相場のない株式の評価方法に準じて評価することになります。この場合は類似業種比準価額方式を適用することができますので、払戻請求権により評価するよりも評価額が少なくなるケースが多いと想定されます。

4.上記まとめ

5.最後に

合同会社の評価は定款の定めによって評価が異なることに注意が必要です。合同会社には様々なメリットがある一方、相続の際にはデメリットが生ずる可能性もあります。合同会社を活用している方は、定款の再確認や株式会社への変更手続き等も含めて、活用を継続すべきか否かの検討が必要かもしれません。お悩みの方は是非当社にご相談ください。

<執筆者紹介>

個人資産部門 税理士 佐々木孝成

数多くの相続税申告や法人税申告にも携わり、組織再編を使った事業承継対策や相続対策による節税など、円滑な事業の承継に関するサポートを行っています。