粉飾決算への対応②~会計不正事例

髙木 融 シニアマネージャー 公認会計士

-

outline

-

近時は年々粉飾決算への注目度が高まっており、公認会計士協会からもこれに関連する各種研究報告等が公表されています。今回はこれらの研究報告資料の中から何点か興味深い研究報告内容をご紹介します。

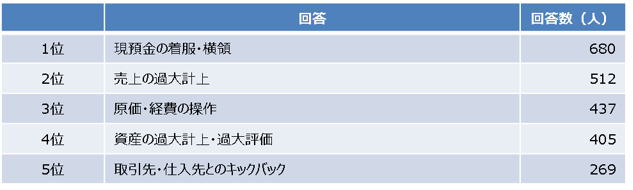

【会計不正との遭遇例】

2019年7月2日付で日本公認会計士協会から公表された「近年の不正調査に関する課題と提言」の中では、会員向け(公認会計士)に実施したアンケート実施結果が示されており、そのアンケート項目の一つに「会計不正との遭遇」というものがあります。会員(公認会計士)が自身の業務の中で遭遇したことのある会計不正(軽微なものを除く。)について問うもので、そのアンケート結果は下記のようになっています(上位のみ抜粋)。

※循環取引等によるものを除く

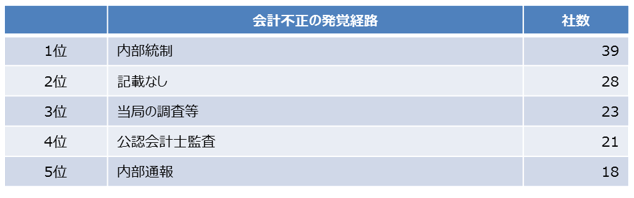

【会計不正の発覚経路】

次に、2019年6月13日付で日本公認会計士協会から公表された「上場会社等における会計不正の動向(2019年版)」の中では、2014年4月から2019年3月にかけて会計不正の事実公表を行った上場会社等146社の会計不正のうち不正の発覚経路が判明するものを分類集計した結果が示されており、その結果は下記のとおりです(上位のみ抜粋)。

【会計不正への対応】

上記の研究報告内容をみると、やはり古典的な会計不正が上位を占めていることや、その発覚経路には内部統制が大きく関与している状況が窺えます。不正を原因とした粉飾決算への対応を検討する際には、そもそも不正が生じやすい典型的なパターンを理解しておくことに加え、その発覚経路になり得る内部統制の整備運用状況を考慮することが有効と考えられます。

<執筆者紹介>

髙木 融 シニアマネージャー 公認会計士

FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。また、各種コンサルティング業務、各種評価業務や会計税務顧問業務にも従事。