1.所得税

①未婚のひとり親に対する税制上の措置 新設

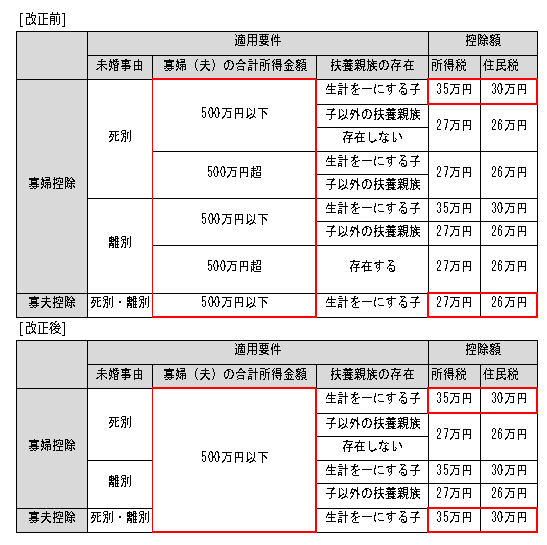

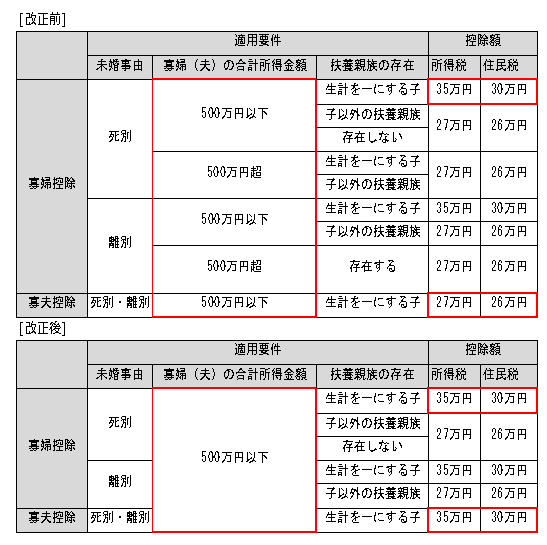

全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、離別・死別以外の理由でひとり親となった方でも以下の要件を満たしていれば総所得金額から35万円(住民税は30万円)が控除されることとなります。

・総所得金額が48万円以下である生計を一にする子がいること

・ひとり親の合計所得金額が500万円以下であること

・ひとり親の住民票に未届の妻又は夫等の内容が記載された者がいない(事実婚の明記がされていない)こと

この改正は、給与等及び公的年金等の源泉徴収の際にも適用することができ、令和2年以後の所得税(住民税は令和3年度分以後)について適用されます。給与所得者については令和2年分の年末調整から適用されます。

②寡婦(寡夫)控除の見直し 変更

男性のひとり親と女性のひとり親の間の不公平を解消することを目的として、所得要件を合計所得金額500万円以下に統一するとともに、一定の子を有する場合には、寡婦又は寡夫の区分によらず、所得金額から一律35万円(住民税は30万円)が控除されるよう見直されます。 この改正は、令和2年分以後の所得税(住民税は令和3年度分以後)について適用されます。

(※1)上記表中の扶養親族・生計を一にする子とは、総所得金額(住民税は前年の総所得金額)が48万円以下である者をいいます。

(※2)ひとり親の住民票に未届の妻又は夫等の内容が記載された者がいない(事実婚の明記がされていないこと)が要件とされます。

③配偶者居住権及び配偶者敷地利用権 新設

民法改正により創設された配偶者居住権及び配偶者敷地利用権について、譲渡所得の金額の計算上控除する取得費の計算方法が明確化されます。

・配偶者居住権又は配偶者敷地利用権が消滅等をし、その対価として支払いを受けた場合

・相続により居住建物等を取得した相続人が、配偶者居住権又は配偶者敷地利用権が消滅する前にその居住用建物等を譲渡した場合

(※1)建物については、取得の日から消滅等又は譲渡の日までの期間に係る減価の額を控除した金額

(※2)設定から譲渡までの期間に係る減価の額を控除した金額

④低未利用土地等を譲渡した場合の長期譲渡所得の特別控除の創設 新設

取引の活性化を通じ低未利用地の活用を促進し、地域の価値向上を支援することを目的として、以下の特例が創設されます。市区町村の長が確認した都市計画区域内にある低未利用土地等で、その年1月1日で所有期間が5年を超えるものを譲渡(※1) をした場合には、その年中の低未利用土地等の譲渡に係る長期譲渡所得の金額から100万円が控除されます。

(※1)配偶者その他一定の特別の関係のある者に対する譲渡及びその上にある建物等を含めた譲渡対価の額として一定の額が500万円を超 える譲渡は除かれます。

この改正は、土地基本法等の一部を改正する法律(仮称)の施行の日又は令和2年7月1日のいずれか遅い日から令和4年12月31日までの間にされた譲渡に対して適用されます。(住民税も同様)

⑤国外中古建物の不動産所得に係る損益通算等の特例の創設 新設

国外の中古建物から生ずる不動産所得の金額の計算上、損失があるときは、その損失の金額のうち、国外中古建物の償却費に相当する部分の金額は、生じなかったものとみなされます。

また、同特例の適用を受けた国外中古建物を譲渡した場合における譲渡所得の金額の計算上、その取得費から控除する償却費の累計額からは、その損失が生じなかったものとみなされた償却費に相当する部分の金額は除かれるため、譲渡所得の金額の計算上、減価償却累計額の分だけ譲渡所得金額が少なくなることになります。この改正は、令和3年以後、国外中古財産から生ずる国外不動産所得について適用されます。

⑥日本国外に居住する親族に係る扶養控除の適用対象の縮減 縮減

所得要件の判定において国内源泉所得が用いられているために、国外で一定以上の所得を稼得している親族でも控除の対象とされているとの指摘を踏まえ、30歳以上70歳未満の日本国外に居住する親族のうち、以下のいずれにも該当しない者は、扶養控除の適用対象外とされます。

・留学により非居住者となった者

・障害者

・生活費又は教育費に充てるための支払を年間38万円以上受けている者

この改正は、令和5年1月1日以後に支払われる給与等及び公的年金等並びに令和5年分以後の所得税について適用されます。

新規住宅に居住してから3年目の年中に従前住宅等の譲渡をした場合に、従前の住宅等につき以下の(ア)から(エ)までの特例の適用を受けるときは、新規住宅について住宅借入金等の特別控除及び認定住宅の新築等をした場合の特別控除の適用を受けることができないことになりました。

(ア)居住用財産を譲渡した場合の長期譲渡所得の課税の特例

(イ)居住用財産の譲渡所得の特別控除

(ウ)特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例

(エ)既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の

譲渡所得の課税の特例

この改正は、令和2年4月1日以後に従前住宅等を譲渡する場合に適用されます。(住民税も同様)

⑧確定拠出年金法等の改正に基づく措置 変更

高齢期の長期化や就労の拡大・多様化等に対応するため、掛金の拠出期間が60歳までとされている確定拠出年金の掛金拠出が企業型については70歳まで、個人型(イデコ)については65歳まで可能となります。 確定拠出年金は、掛金拠出・運用時・受取時の各段階で税制優遇(※)を受けることができ、今回の改正で拠出可能期間が延びることに伴い、更なる税制優遇の効果が見込まれます。

(※)掛金拠出・運用時・受取時の税制優遇

掛金拠出時 … 小規模企業共済掛金控除の適用が可能

運用時の値上がり益・配当… 非課税

受取時 … 退職所得の計算における退職所得控除が可能

⑨非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)の拡充 拡充

・人生100年時代にふさわしい家計の安定的な資産形成を支援していく観点から、NISAの口座開設期間を5年間延長し、令和6年より現行NISA制度が拡充されます。

具体的には、1階にリスクの低い投資信託などを運用対象に限定した積立枠(最大年20万円)と2階に従来通り上場株式等も運用対象にできる枠(最大年102万円)を設けた2階建の制度となります。

・20年間積立可能なつみたてNISAの投資期間も令和24年まで延長されるため、令和4年までにつみ

たてNISAを始めれば20年間の積立が可能となります。

・未成年を対象としたジュニアNISAの投資期間は令和5年12月31日までで延長されません。

・拡充される現行NISAとつみたてNISAはいずれかを選択適用することになります。

⑩期限の延長 延長

以下の規定の適用期限が2年間延長されます。

・特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例

・居住用財産の買換え等の場合の譲渡損失の繰越控除等

・特定居住用財産の譲渡損失の繰越控除等

2.資産税

①所有者不明土地等に係る固定資産課税上の対応規定の創設 新設

近年、所有者が不明な土地等が全国的に増加しており、公共事業の推進や生活環境面において様々な課題が生じています。固定資産課税上も、納税義務者が死亡している場合等の理由により、現所有者が不明なため、登記簿上の所有者が死亡しているときには、固定資産税を課すことができず、課税の公平性の観点から課題がありました。

これらの課題に対応するため、現所有者に住所や氏名等を申告させることができるようにしました。 また、市町村が調査を尽くしても所有者が一人も明らかとならない場合には、資産の使用者を所有者とみなして課税することができるようになりました。

この改正は、現所有者の申告制度については、令和2年4月1日以後の条例の施行の日以後に現所有者であることを知った者について適用され、使用者を所有者とみなす制度は、令和3年以後の年度分の固定資産税について適用されます。

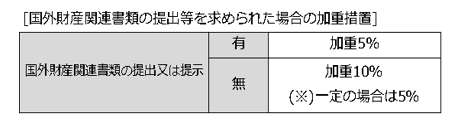

②国外財産調書に記載すべき国外財産に関する書類の提示又は提出がない場合の加算税の軽減措置及び加重措置の特例の創設 新設

国外財産調書は、その年12月31日に有している国外財産の合計額が5,000万円を超える場合に提出する法定調書の一種です。

令和2年度改正では、富裕層の資産管理を厳しくすることを目的とするとともに、納税者による適切な情報開示を促す観点から、国税庁等の職員から国外財産の取得、運用又は処分に係る書類の提出等を求められたにもかかわらず60日以内の指定の日までに提出等がなかったときは、国外財産に係る加算税に10%が加重され、国外財産調書の提出による加算税の軽減が適用されないこととなります。

(※)相続国外財産を有する者の責めに帰する事由がなく提出期限内に国外財産調書の提出がない場合又は記載がない場合には、国外財産調書を提出しない又は記載がなかったことによる加算税の加重措置は適用されません。

この改正は、令和2年分以後の所得税又は令和2年4月1日以後に相続若しくは遺贈により取得する財産に係る相続税について適用されます。

3.法人税

①連結納税制度の見直し(グループ通算制度への移行)変更

(1)概要

連結納税制度は企業グループ内の損益を通算することを認める制度であり、企業グループ全体を1つの納税主体とみなす制度です。2002年の制度導入当初は多くの企業グループが採用することを期待されていましたが税額計算や修正などが生じた際の手続きの煩雑さ、一度導入すると継続して採用することが義務付けられたことなどから実際に導入した企業は当初の想定を下回りました。 そうした現状を踏まえ、連結納税制度は、企業グループを構成する各法人が個別に税額を計算し、損益の通算をより簡便に行えるようにすることで、事務作業の軽減を図ると共に、組織再編税制との整合性等に配慮した公平かつ公正な制度として「グループ通算制度」へ移行することとされています。

(2)グループ通算制度の基本的な仕組み

1) 申告方法の見直し

「一体申告方式(企業グループ全体を1つとして1つの所得金額及び法人税額を計算して申告する方法)」から「個別申告方式(企業グループ内の各法人を納税単位として各法人が個別に所得金額及び法人税額を計算して申告する方法)」へ変更されます。

2) 損益通算及び欠損金の通算はプロラタ方式で計算

損 益 通 算 :欠損法人の欠損金額の合計額(所得法人の所得の金額の合計額を上限)を所得法人の所得の金額比で配分し、所得法人で損金算入することとされます。この損金算入された金額の合計額を欠損法人の欠損金額比で配分し、欠損法人において益金算入することとされます。

欠損金の通算:グループ通算制度の適用法人の欠損金の繰越控除額の計算について、控除限度額は通算グループ内の各法人の欠損金の繰越控除前の所得の金額の50%相当額(中小法人等においては所得の金額)の合計額としてその控除方法は現在の連結納税制度と同様とされます。

3) 損益通算等を当初申告額に固定する方法への変更

修正時の事務負担軽減の観点から、損益通算できる所得の金額又は損失の額を原則として当初申告額に固定することとされました。これにより、従来のようにグループ内の一部の法人で修正があった場合に、すべての企業グループでの計算をやり直す必要がなくなります。なお、あえて誤った当初申告を行うなどにより法人税の負担を不当に減少させる結果になるような場合には、税務署長はこの方法を適用しないことができるとされています。

4) 開始・加入時の処理について

開始・加入時における時価評価課税および欠損金の持込制限等について、組織再編税制と整合性の取れた制度に変更されます。同時に、現在の連結納税制度においては、親法人は連結納税開始時に時価評価課税の対象外であり、欠損金の持込制限等も課せられていませんが、グループ通算制度では親法人も特別な取り扱いはされず、一定の要件を満たすことが求められます。これらの変更は、グループ通算制度の導入を待たずに現行の連結納税制度を採用するか否かの判断に影響を及ぼす可能性があります。

5) 適用時期について

グループ通算制度は2022年4月1日以後に開始する事業年度から適用されます。 現行で連結納税制度を適用している法人については、グループ通算制度へ移行せずに単体納 税制度へ復帰することが出来ます。具体的には連結親法人が2022年4月1日以後最初に開始する事業年度の開始の日の前日までに税務署長に届出書を提出することでグループ通算制度を適用しない単体納税法人となることが出来ます。

②オープンイノベーションへの投資に係る措置の創設 新設

(1)趣旨

民間の研究開発活性化に向け、スタートアップ企業との協業を促す税制優遇規定が打ち出されました。自社にない技術・ビジネスモデルをもつスタートアップ企業との協業を図ることで新たな利益の源泉となるイノベーションを生み出す環境の創出効果が期待されています。

(2)改正の内容

1)大企業

資本金1億円超の大企業が設立10年未満などの一定の要件を満たす非上場企業に対して1億円以上(外国法人への払込にあっては5億円以上とされます)を出資した場合、出資額の25%まで の金額(但し、その年の所得が上限となります)を特別勘定として経理した場合には損金算入が出来ることとなります。なお、取得後5年以内に出資した株式を譲渡するなど一定の事由に該当する場合には益金算入が求められます。

2) 中小企業

資本金1億円以下の中小企業においては出資額の要件が1,000万円とされており、所得控除とされています。なお、大企業同様、一定の事由に該当する場合には益金算入が求められます。

(3)適用期間

2020年4月1日から2022年3月31日までの2年間

③交際費の損金不算入制度の延長について 変更

(1)概要

交際費の損金不算入制度はこれまでも繰り返し期限が延長されてきました。現行制度では、資本金1億円超の会社の交際費は全額、資本金1億円以下の会社の交際費は年間800万円超がそれぞれ損金不算入とされており、例外的に、「接待飲食費」については定められた項目を記載した書類を保存している場合に限りその金額の50%について損金算入が認められてきました。

(2)今回の延長

従来2020年3月31日までとされていた適用期限が、2022年3月31日までとさらに2年間延長されます。但し、資本金100億円超の大企業については、「接待飲食費」の50%損金算入が認められないこととされます。元々、当該制度の延長は、企業の内部留保を少しでも掃き出させ、景気回復に資することが狙いでしたが、上記大企業にあっては、コスト削減が徹底されており、狙い通りの効果がこれ以上期待できないと判断された模様です。

④企業版ふるさと納税の充実・強化 変更

(1)概要

法人 が一定期間内に特定寄付金を支出する場合に適用される制度。対象となる寄付金に関して損金算入に加えこれまでは地方税に関して30%の税額控除が認められてきました。

(2)改正の内容

地方への資金の流れを加速させる観点から、上記の税額控除の割合が60%へ引き上げられることとなります。あわせて、個別に事業を認定する方式から包括的に事業を認定する方式へと手続きがより簡便化されることとなります。

4.消費税

法人に係る消費税の申告期限の延長 新設

(1)導入の背景

働き方改革を受けて、各法人でも非効率な業務プロセスの見直しや従業員の生産性のさらなる向上が求められています。こうした点を受けて、企業の事務負担の軽減や平準化を図ることが狙いとされています。

(2)改正の内容

法人税の申告期限の延長の特例を受けている法人に対して、消費税の申告期限を1か月延長する特例を設けることとされます。

(3)実務への影響

これまでは、法人税の申告期限の延長を申請していなかった中小企業についても、法人税と消費税あわせて申告期限の延長を申請するケースが増えることが想定されます。これまでは決算日後2か月以内に申告と納付を行っていた会社が、余裕を持った決算申告作業を行えるようになることで、企業の経理担当者の事務負担が緩和される可能性があります。