配偶者居住権等の消滅等に係る課税上の取扱いについて

TAX部門 マネージャー税理士 梶原 章弘

-

outline

-

民法改正により、残された配偶者が相続財産であるご自宅の居住権を保護するため、配偶者居住権が2020年(令和2年)4月1日以降の相続から施行されます。この配偶者居住権及び配偶者敷地利用権(以下「配偶者居住権等」)は、配偶者の死亡によって消滅する権利であるため、配偶者の相続発生前には、原則として第三者に対して譲渡することは認められません。 仮に、配偶者居住権等の設定された不動産を売却する場合には、基本的には配偶者居住権等を合意解除や放棄(以下「合意解除等」といいます。)をして消滅等させる必要が生じるケースがあります。今回のTSKニュースでは、この配偶者居住権等の消滅等に係る課税上の取扱いに関してご紹介いたします。

1.配偶者居住権等の消滅等により対価を支払わない場合

配偶者居住権等の消滅等により、相続により配偶者居住権の目的となっている建物又はその建物の敷地の用に供される土地等(以下「居住建物等」という)を取得した相続人が配偶者に対してその消滅等の対価を支払わない場合には、配偶者から当該相続人に対して贈与があったみなされ、贈与税が課税されます。

2.配偶者居住権等の消滅等により対価を支払う場合

配偶者居住権等の消滅等により、相続により居住建物等を取得した相続人が配偶者居住権等を有する配偶者に対して配偶者居住権等の消滅に係る対価を支払う場合には、配偶者に対して譲渡所得が課税されます。

令和2年度 税制改正大綱において、配偶者居住権等の消滅等により配偶者に対価を支払う場合の取得費の計算と配偶者居住権等が消滅等する前に居住建物等を譲渡した場合の取得費の計算が公表されましたので以下にご紹介いたします。

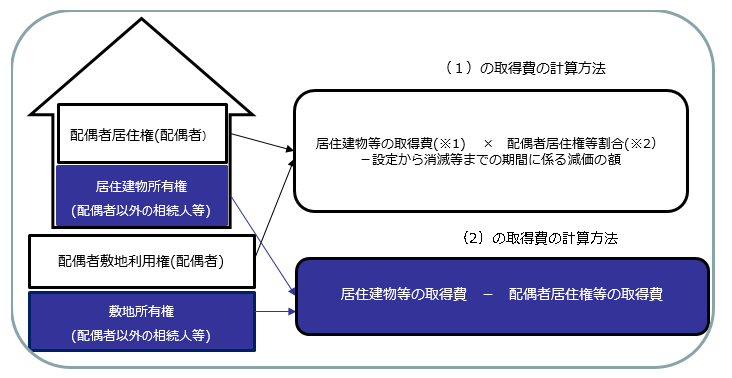

(1)配偶者居住権等の消滅等により対価を得た場合の取得費の計算

合意解除等により配偶者居住権等が消滅等をし、配偶者がその消滅等の対価を得る場合の譲渡所得の金額の計算上控除する取得費は、居住建物等について、その被相続人に係る居住建物等の取得費に配偶者居住権を乗じて計算した金額からその配偶者居住権の設定の日から消滅等の日までの期間に係る減額の額を控除した金額とします。

(2)配偶者居住権等が消滅等する前に居住建物等を譲渡した場合の取得費の計算

相続により居住建物等を取得した相続人が、配偶者居住権等が消滅等する前に当該居住建物等を譲渡した場合における譲渡所得の金額の計算上控除する取得費は、その居住建物等の取得費から配偶者居住権等の取得費を控除した金額とします。

(※1) 居住建物等のうち建物の取得費については、その取得の日からその消滅等の日までの期間に係る減価の額を控除することとします。

(※2) 配偶者居住権等割合とは、配偶者居住権の設定時における配偶者居住権又は配偶者敷地利用権の価額に相当する金額の居住建物等の価額に相当する金額に対する割合をいいます。

(※3) 配偶者居住権等の取得費については、その配偶者居住権の設定の日から譲渡の日までの期間に係る減価の額を控除することとします。

【適用時期】

2020年4月1日以降の消滅等又は譲渡する場合において適用される予定です。

<執筆者紹介>

TAX部門 マネージャー税理士 梶原 章弘

数多くの相続税申告業務の他、相続発生前の節税対策、財産承継対策、事業承継対策など幅広い相続関連の税務サポートを得意としています。