粉飾決算への対応③~不正のトライアングル

公認会計士 田中 新也

-

outline

-

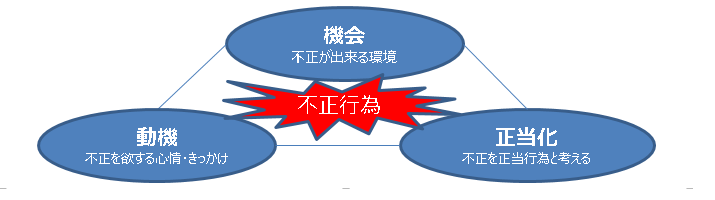

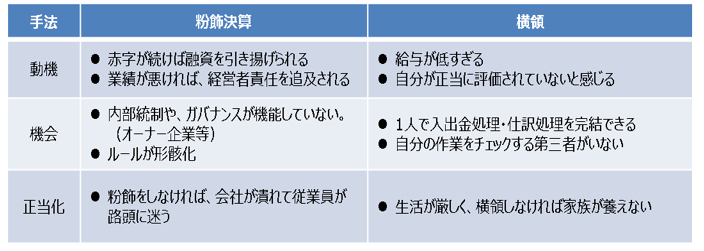

不正が発生するリスク要因の有名なフレーズとして、不正のトライアングルと呼ばれるものがあります。不正のトライアングルは、アメリカの組織犯罪研究者であるナルド・R・クレッシーが提唱したもので、「動機・機会・正当化の3点が揃ったときに不正が発生する」という理論です。不正の一種である粉飾決算や横領を不正のトライアングルにあてはめて考えてみることで、粉飾決算や横領が発生する背景の理解が深まり、不正の予防につながると考えられます。

【不正のトライアングル】(粉飾決算・横領の例)

【不正の発生を防ぐためには】

昨今、大企業における粉飾決算や横領事件が度々報道されていますが、上記の例に挙げたような不正のトライアングルにあてはまるケースが大半です。不正が生じないようにするためには、不正を『発見』する仕組みも大事ですが、不正が行われないよう『防止』することが、より重要と言えます。 まずは、自社の現状を振り返ったとき、不正のトライアングルに当てはまる事象がないかを検討することが、不正が生じない組織・仕組みづくりの第一歩につながるのではないでしょうか。

<執筆者紹介>

田中 新也 マネージャー 公認会計士

大手監査法人で金融機関(銀行、証券会社、ファンド等)に対する監査業務に従事した後、高野総合会計事務所に入所。現在は、FAS部門にて企業再生(私的整理案件を中心に、民事再生業務も複数件担当)、M&A等のデューデリジェンス業務、バリュエーション業務等に従事。また、クライアントや金融機関向けに、管理会計・再生業務の研修も実施。