3月決算法人の令和3年3月期第1四半期決算の留意点

税務部門 古瀬 智啓

-

outline

-

今回のTSKニュースでは、3月決算法人の令和3年3月期第1四半期決算に向けて、税務上の主な留意点をご紹介いたします。

留意点➀ 新型コロナ税特法による欠損金の繰戻しによる還付の特例

新型コロナウイルス感染症の影響に対応するための国税関係法律の臨時特例に関する法律(新型コロナ税特法)により欠損金の繰戻し還付制度を利用できる法人の範囲が拡大されました。

【青色欠損金の繰戻し還付制度】

青色欠損金の繰戻し還付制度とは、青色申告書を提出する法人について、その確定申告書を提出する事業年度において生じた欠損金額がある場合に、その法人の請求によりその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻して法人税の還付を受けることができる制度です。

制度のポイントは以下のとおりです。

①これまで資本金の額が1億円を超える法人については、青色欠損金の繰戻し還付制度を適用できないこととされていましたが、新型コロナ税特法により資本金1億円超10億円以下の法人は青色欠損金の繰戻し還付を受けることが可能となりました。

②令和2年2月1日から令和4年1月31日までの間に終了する事業年度に生じた欠損金額について適用されます。

③大規模法人(資本金の額が 10 億円を超える法人など)の100%子会社及び100%グループ内の複数の大規模法人に発行済株式の全部を保有されている法人等は対象となりません。

【災害損失欠損金の繰戻し還付制度】

上記、還付制度とは別に新型コロナウイルス感染症の影響により損失が発⽣した場合には、災害損失⽋損⾦の繰戻しによる法⼈税額の還付を受けられる場合があります。

災害損失欠損金の繰戻し還付制度とは、災害により災害損失欠損金が生じた法人について、災害あった日から同日以後1年を経過する日までの間に終了する各事業年度又は災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において生じた災害損失欠損金額を、その災害欠損事業年度開始の日前1年(青色申告書を提出する法人である場合には、前2年)以内に開始した事業年度に繰り戻して法人税の還付を受けることができる制度です。

新型コロナウイルス感染症の影響による災害損失欠損金は以下のような費用や損失が想定されます。

①飲食業者等の食材の廃棄損

②感染者が確認されたことにより廃棄処分した器具備品等の除却損

③施設や備品などを消毒するために支出した費用

④感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

⑤イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

留意点② 少額減価償却資産の取得価額の損金算入の特例の範囲の見直し

対象法人から連結法人が除外されました。

対象法人の要件について常時使用する従業員の数が1,000人から500人以下へ引き下げられました。

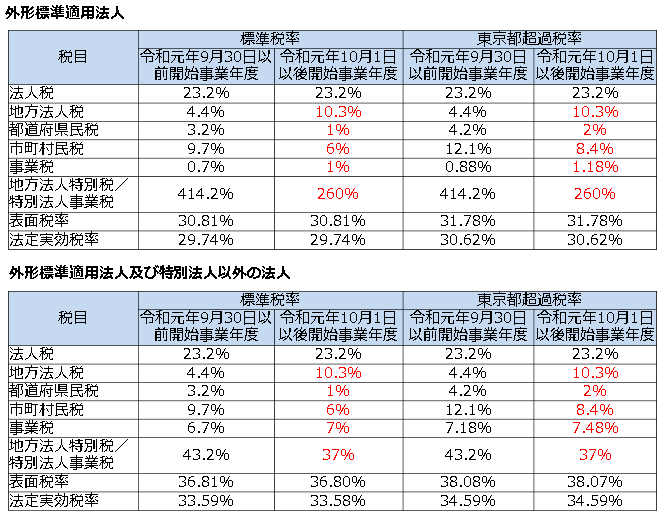

留意点③ 特別法人事業税の導入と税率

令和元年9月30日をもって地方法人特別税が廃止され令和元年10月1日より、事業税の税率の3割を事業税と分離して課税する特別法人事業税が創設されました。

これに伴い事業税の標準税率及び制限税率並びに事業税以外の地方法人税、都道府県民税、市町村民税の税率も改定されています。

改定前後の税率は、次の区分に応じ、それぞれの税率となります。なお、税率の改正により税負担が増加しないように改定前後の法定実効税率(東京都をはじめとする超過税率を採用する地方公共団体を含む。)が変わらないように調整されています。

<執筆者紹介>

税務部門 古瀬 智啓

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成,税務相談業務に従事

Column

新型コロナウイルス感染症について、ご案内の通り、4月7日に緊急事態宣言が出され、4月16日には対象地域が全都道府県に拡大されるに至っております。また、現時点ではそれが継続される方向で検討されているとの報道がなされております。こうした状況の中、当事務所としても、重大な危機意識の下、感染拡大防止のため、引き続きテレワーク・時差通勤の活用、電話会議・WEB会議の利用等を進めてまいります。お客様はじめ皆様方に於かれましてはご理解賜りますよう何卒お願い申し上げます。

国会審議と共に、コロナウイルス対策として税制、助成、融資等の各制度が日々更新されております。ご不明な点等については担当者に何なりとお声掛けください。