個人に対して国や地方公共団体から助成金が支給された場合の所得税の取扱い②

個人資産部門 税理士 佐々木孝成

-

outline

-

新型コロナウイルス感染症等の影響に伴い、国や地方公共団体から個人に対して助成金等が支給されることがあります。6月12日に成立した第二次補正予算に盛り込まれている助成金等の所得税の課税関係について、ご紹介させていただきます。【2020年6月30日更新】

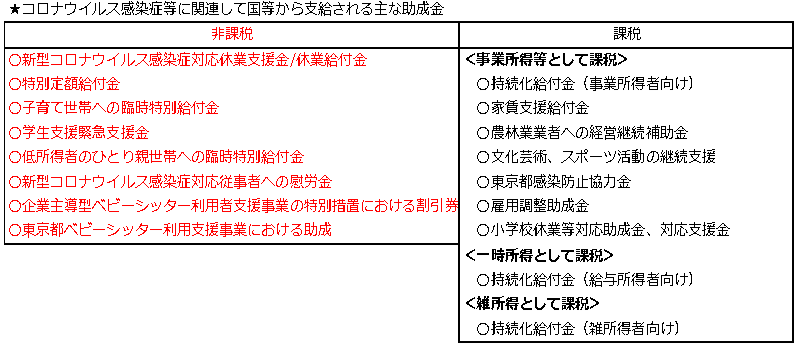

1.新型コロナウイルス感染症等に関する助成金等は所得税が課税される?

個人に対して国や地方公共団体から支給される主な助成金等の所得税の課税関係は下記の表をご確認ください。

※売上が減少した個人事業者等に支給される「家賃支援給付金」については,課税対象となっています。また,支給対象が拡充された「持続化給付金」については,事業所得者が受けるものは事業所得、給与所得者は一時所得、雑所得者は雑所得に該当することになりますので、ご注意ください。

2.まとめ

新型コロナウイルス感染症の影響で,国や自治体から助成金等といった名目で金銭等が支給されることがありますが、所得税の課税対象になるか否かはその助成金等により異なりますので注意が必要になります。

<執筆者紹介>

個人資産部門 税理士 佐々木孝成

数多くの相続税申告や法人税申告にも携わり、組織再編を使った事業承継対策や相続対策による節税など、円滑な事業の承継に関するサポートを行っています。