中小企業が取るべきコロナ環境下の対策②

FAS部門 中小企業診断士 平河 貴志

-

outline

-

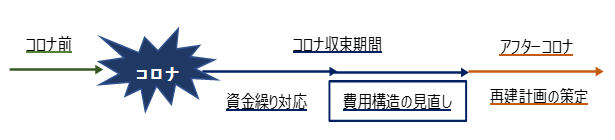

今回は「中小企業が取るべきコロナ環境下の対策」の第2回として、アフターコロナに備えた費用構造の見直しについて解説いたします。コロナ環境下においては第1回で紹介した足元の資金繰り対応を行うとともに、新型コロナウイルス感染症の影響が収束した後のアフターコロナに備えた対策が必要となります。

アフターコロナに備えた対策

2020年7月現在、コロナの影響が収束する目途は立っておらず、コロナが事業に与えるインパクトは不透明な状況下ですが、コロナ収束期間において改めて自社の費用構造の見直しを図ることが必要です。そしてワクチンの開発、治療法の確立等により、ある程度コロナをコントロールできる状況となるアフターコロナの時代となった際には再建計画を策定し、将来の見通しを把握することが重要です。

費用構造の見直し

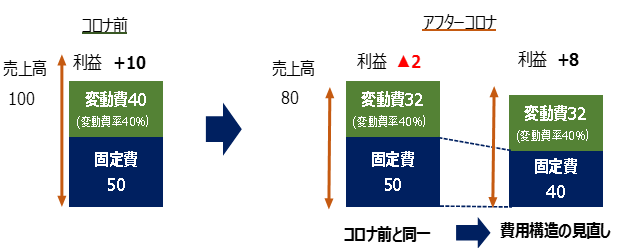

費用構造の見直しをする際には、費用を変動費(売上高に連動して増減する費用)と固定費(売上高に連動せず、一定額発生する費用)の2つに分けると把握しやすくなります。次にアフターコロナ下における売上高を基に適正な費用構造の把握を行います。アフターコロナ下における売上高を現時点で厳密に予測することは困難ですが、コロナ前と同じ売上水準にすぐには戻らない可能性を踏まえて検討する必要があります。

下の図ではコロナ前の売上高を100とした場合において利益が出ている費用構造となっています。次にアフターコロナ下において売上高が80まで減少した場合を想定します。コロナ前と同一の費用構造で事業を行った場合では赤字となってしまいますが、一方で費用構造を見直し、固定費を削減した場合では売上高が減少した場合でも利益を確保できる状況となります。

このようにコロナ収束期間において、売上高の減少に応じてどの程度費用を削減しなければならないかをあらかじめシミュレーションを行うことが重要です。事前にシミュレーションを行い、費用構造の見直しを行っておけば、アフターコロナ下における再建計画作成へスムーズに移行することが可能となります。

弊事務所は数多くの財務分析、再建計画策定の経験がございます。今後の経営についてお困り事などがございましたらぜひご相談ください。

<執筆者紹介>

FAS部門 中小企業診断士 平河 貴志

地方銀行での法人・個人に対する融資業務を経て髙野総合会計事務所に入所。現在は中小企業の事業再生業務やM&Aなどのデューデリジェンス業務に従事しています。