遺言書における配偶者居住権の設定

個人資産部門 阿久 津貴典

-

outline

-

民法では、言わば相続人の最低限の取り分として、遺産分割の場合には法定相続分、遺言の場合には遺留分が定められております。 このため、従来の制度では、遺産の大半が自宅の場合には、配偶者が自宅以外の財産を取得できないケースや、配偶者が取得した自宅を売却してその売却代金を他の相続人へ支払わざるを得ないケースが出てきます。そこで、配偶者の住み慣れた自宅での居住を確保しつつ、一定の老後資金も確保できるように配偶者居住権が創設されました。今回は、遺言書においてこの配偶者居住権が設定される場合の留意点を考えてみます。

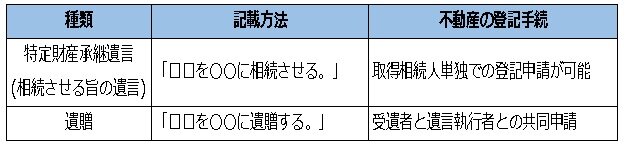

【1】相続人に財産を取得させる場合の一般的な遺言書の記載

基本的には「相続させる」と「遺贈する」のいずれかの表記となりますが、以下の不動産登記手続き(被相続人から遺産取得者への名義変更)の便宜から、ほとんどの遺言書は「相続させる」旨の遺言となっております。

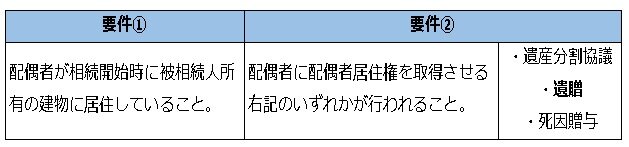

【2】配偶者居住権の成立要件

下記二つの要件を満たす必要があります。

【3】配偶者居住権を遺言書で取得させる際の留意点

【2】にある通り、遺言によって配偶者居住権を取得させるには、「遺贈」によることを要し、大半の遺言書がそうである「相続させる旨の遺言」によることはできないこととされています。このため、遺言書の記載には注意を要します。

もっとも、仮に「相続させる旨の遺言」で配偶者居住権を取得させたとしても、遺言者があえて無効な遺言をするとは考え難く、配偶者居住権に関する部分は「遺贈」の趣旨であると解されて、無効ということにはならないと考えられます。

ただし、遺言の効力について疑義を残さないためにも、実務上、遺言書の配偶者居住権に関する部分は「遺贈」によるべきと考えられます。また、配偶者居住権は遺留分侵害額請求の対象になると考えられておりますので、遺留分についても配慮が必要です。

<執筆者紹介>

個人資産部門 阿久津貴典

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。