法人による取引先に対する支援と金銭債権等の取扱い

税務部門 吉岡 寛明

-

outline

-

新型コロナウイルス感染症の影響により、観光業や外食産業をはじめとして業績に影響が出ている企業がみられます。今回は企業が新型コロナウイルス感染症の影響を受けた取引先に対して、損金算入が可能となる支援の一例とその取引先に対する金銭債権等の取扱いについてご紹介いたします。

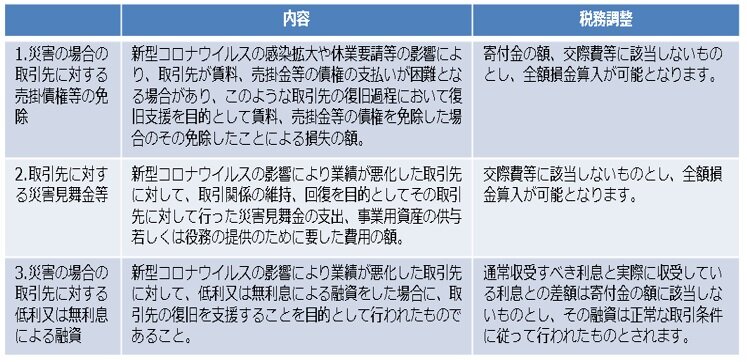

1.取引先に対する支援

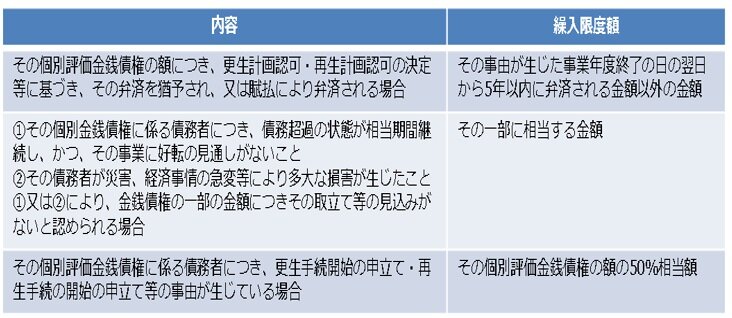

2.金銭債権等の取扱い

新型コロナウイルス感染症の影響を受け、債務超過等の業績が悪化した取引先に対して金銭債権等を有しているとき、適用対象法人については個別評価金銭債権に係る貸倒引当金について、繰入限度額までの損金算入が可能となります。

(1)適用対象法人

①期末資本金(出資金)の額が1億円以下の普通法人(資本金が5億円以上の法人等(以下、大法人)の100%子会社及び完全支配関係がある複数の大法人に発行済株式等の全部を保 有されている法人を除く)

②資本又は出資を有しない普通法人

③公益法人等又は協同組合等、人格のない社団等

④銀行・保険会社その他これらに準ずる法人

⑤上記以外の法人で、売買があったものとされるリース資産の対価の額に係る金銭債権を有する法人、その他一定の法人

(2)繰入度額

<執筆者紹介>

税務部門 吉岡 寛明

上場企業の関係会社、中小企業、公益法人等の決算業務、申告書の作成、税務相談業務に従事

Column

新聞でも報じられましたが、コロナ禍により、本年4月から9月までの間、税務調査は中止されていましたが、10月に再開され、弊事務所にも税務署からの調査連絡が多くなっています。コロナ禍の終息が見えない状況の中での調査再開ですが、長期的な調査の中止は、課税逃れの放置につながることから、再開に踏み切ったとの報道です。国税庁は、調査時のマスクの着用や検温のほか、調査職員の人数や滞在時間を可能な限り短くするなどの感染防止策を講じています。皆様にとっては、コロナ禍での調査は不安な事が多いと思いますが、皆様の状況に合わせて、担当税理士等が税務署と折衝し、可能な限りご負担とならないように対応いたしますので、万が一のコロナ禍における税務調査においても、安心して弊事務所にお任せいただければと思います。