コロナ禍における消費税課税事業者の選択・納税義務の制限解除

税務部門 税理士 安西 雅弘

-

outline

-

一旦少し感染者数が落ち着いてきた感もあった新型コロナウイルスが秋冬にかけて再度猛威を奮っています。消費税の課税事業者の選択変更や納税義務の制限に関しては、新型コロナウイルスの影響を受けた事業者に限り、特例制度が設けられています。適用判定期間が令和3年1月31日までの期間となっておりますので、ご確認ください。

【特例対象事業者】

令和2年2月1日から令和3年1月31日までの期間の中で、任意の連続した1か月以上の期間の収入が、新型コロナウイルスの影響により前年同時期と比較して概ね50%以上減少している事業者です。

(1) 課税事業者の選択変更に関する特例

消費税の課税事業者を選択またはその選択をやめる際に提出する届出書について、その効力発生時期を考慮した提出期限は以下の通りです。尚、特例の場合2年間の継続適用も適用されません。

① 特定課税期間(※)から課税事業者を選択する場合

※特定課税期間とは減少があったものとして選択した任意の期間内の日を含む課税期間です。

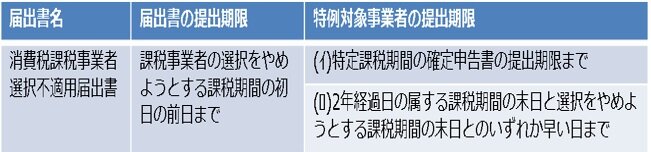

② 課税事業者の選択をやめようとする場合

(イ)特定課税期間から選択をやめようとする場合及び特定課税期間の末日が課税事業者選択届出書の提出により課税事業者となった課税期間の初日以後2年を経過する日(2年経過日)以後に到来する場合でその特定課税期間の翌課税期間以後の課税期間から選択をやめようとする場合

(ロ)上記 (イ) 以外の場合

(2) 納税義務の免除制限の解除

下記の事業者は取得等した課税期間の初日以後3年間は納税義務が免除されませんが、特例対象事業者はその制限が解除されます。

①新設法人等で基準期間がない各課税期間中に調整対象固定資産を取得した事業者

②高額特定資産の仕入れ等を行い、一般課税で申告した事業者

③高額特定資産等について棚卸資産の調整の適用を受けた事業者

(3) 申請手続き

(1)または(2) の特例の適用を受けようとする特例対象事業者は所定の申請書と損益計算書や月次試算表等減少があったことを確認できる書類の提出が必要になります。

<執筆者紹介>

税務部門 税理士 安西 雅弘

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成,税務相談業務に従事

Column

新年あけましておめでとうございます。

昨年からの新型コロナウイルス感染症の影響は経済面、生活面双方に今年も続くことが見込まれます。それを受けて今年も、様々な補助金や税務上の措置などが発令されるものと思われます。私共もこれまで以上に、それぞれのお客様の立場に立ったサービス提供に努め、お役に立てる様、精進してまいりますので、引き続き何卒宜しくお願い申し上げます。