~住宅ローン控除の改正について~

個人資産部門 轟健作

-

outline

-

令和2年12月10日に公表された令和3年度税制改正大綱で、住宅ローン控除期間の延長および一部要件が緩和されることとなります。住宅投資の喚起が主な趣旨です。今回は、この住宅ローン控除の改正内容についてご紹介いたします。

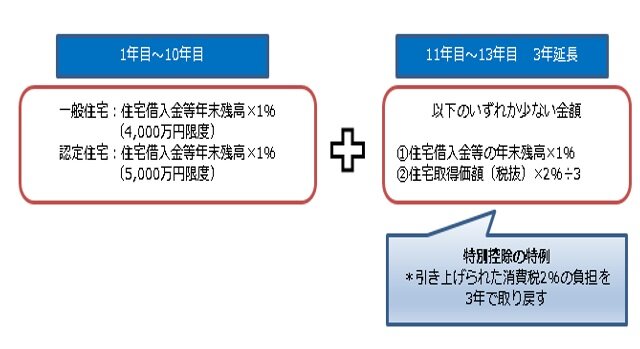

1.現行の制度概要

個人が消費税10%が適用される住宅等を取得し、令和1年10月1日から令和2年12月31日までの間に居住の用に供した場合には、住宅借入金等を有する場合の所得税額の特別控除及び当該控除の控除期間の3年間延長される制度です。なお、床面積が50㎡以上の住宅が対象となり、適用を受ける年の合計所得金額が3,000万円以下である場合に限ります。

2.改正内容

(1)住宅ローン控除の控除期間の延長

本改正により、令和3年1月1日から令和4年12月31日までの間に居住の用に供した場合にも、上述の特例を適用することができます。(2年延長)

なお、次の区分に応じ、次に定める期間内に契約が締結されるものに限ります。

(2)床面積要件の緩和

上記(1)に該当する場合には、従来の床面積要件(50㎡以上)に加え、床面積が40㎡以上50㎡未満である住宅の用に供する家屋についても適用できることとなりました。ただし、適用を受ける年の合計所得金額が1,000万円以下である場合に限ります。

3.まとめ

今回は住宅ローン控除の改正予定内容についてご紹介させていただきました。

本特例は住宅等の区分ごとに契約期間が異なりますので、適用を検討される場合には注意が必要です。

<執筆者紹介>

個人資産部門 轟健作

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。