電子取引の取引情報に係る保存制度の改正影響について

法人部門 シニア 伊藤 亮太

-

outline

-

令和3年度税制改正大綱により電子帳簿等保存制度の見直しが示唆され、改正法案が本国会で可決成立しました。特に、電子取引情報の保存制度の改正はすべての事業者に影響を与えると想定されます。同制度については承認等はなく、現行制度においても電子取引を行った場合には自動的に適用されておりますが、代替措置である書面出力による保存が認められております。しかしながら、今回の改正により、電子取引を行った場合における書面出力による保存が令和4年1月1日以降認められなくなるため、事業者は原則通り電子取引データを法令で定められた保存要件を満たして保存することが求められます。

1. 電子取引

電子取引とは、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引をいいます。(電帳法2条⑥)そのため、インターネット等による取引や電子メールなどにより取引情報(注文書や領収書等)を授受する取引も含まれることとなります。

2.書面出力による保存の廃止

電子帳簿保存法第10条の但し書きにおいて、「財務省令で定めるところにより、当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない」とされ、電子取引データを書面に出力して保存することも認められております。しかしながら、改正電子帳簿保存法では、当該但し書きが削除されており、令和4年1月1日以降行う電子取引データは,書面による保存が認められなくなります。

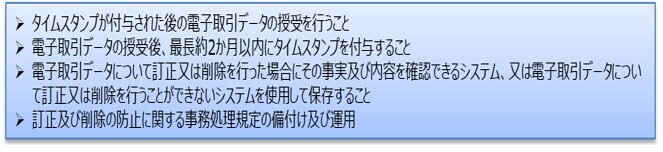

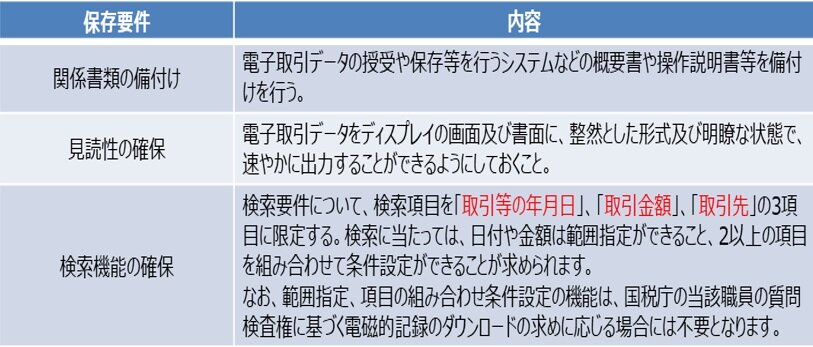

3. 電子取引データの保存方法について

電子取引データを保存する場合、以下のいずれかの措置を行ったうえで、一定の保存要件を満たす必要があります。

執筆者紹介

法人部門 シニア 伊藤 亮太

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務のほか、会社の解散清算に関する申告業務等にも従事。

Column

4月1日から、一般消費者向けの値札、カタログ、ホームページ、ポスター等の商品価格について、消費税分を含めた「総額表示方式」がスタートします。

消費者としては、総額表示で統一してもらえるのは、わかり易く良いことかと思いますが、事業者側においては、総額表記にすることで値上げのイメージが付きやすくデメリットになることがあります。

例) Tシャツ 1,990円(税抜) → 2,189円(税込)

確かに1,990円だと安い!と思っていたTシャツが、総額表記にするとインパクトが少し薄れる気がします。そのため、総額表記で値段を据え置き(実質消費税分の値下げ)とする企業や、逆にこのタイミングに合わせて値上げを検討する企業など、様々な企業の戦略がうかがえます。

税務の取り扱いは刻々と変化し、その変化は時に企業の経営戦略にも影響することがあります。弊事務所では、TSKニュースやTSKセミナーなど通じ、引き続き皆様にとって有益な情報発信をしていきたいと思います。