撤退と投資の判断基準

FAS部門 マネジャー 公認会計士 田中 信宏

-

outline

-

新型コロナの影響で、業種によっては、撤退と新たな収益源への投資判断を求められている企業も増えており、意志決定が将来の業績、財務状態に大きな影響を与える可能性があります。判断にあたっては、採算性(定量面)と定性面がありますが、今回は撤退と投資の定量面検討にあたって参考となる考え方についてご紹介します。

撤退判断

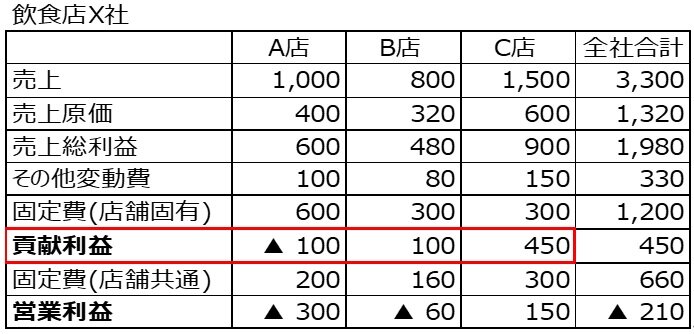

各事業又は各店舗等のセグメント別の撤退を検討する場合、当然ですが利益を正しく区別できていることがポイントとなります。利益が正しく区別できていないと、撤退した場合としない場合のシナリオを比較できず正確に意思決定ができません。また、コストについては、撤退した場合に影響する部分(変動費、直接固定費)の特定が重要です。一般的には売上から変動費及び直接固定費を控除した貢献利益(各事業等の全社利益への貢献額)が参考になります。例えば飲食店の店舗について撤退するか否かを検討するにあたって以下のような検討することが考えられます。

下記のようなケースだと、A店とB店は営業利益がいずれも赤字で、2店舗とも閉鎖すべきというように見えますが、本社費、工場費等の固定費(共通費)は店舗固有の費用ではないため、店舗を撤退しても費用の削減にはなりません。したがって、撤退すべきか否かで着目する利益は、共通固定費控除前の貢献利益となり、B店を撤退すると全社利益は減少することになるため、撤退を検討すべきはA店ということになります。また、売上原価に、工場経費等の店舗外の固定費が配賦されている場合も、貢献利益からは除外すべきでしょう。

投資判断

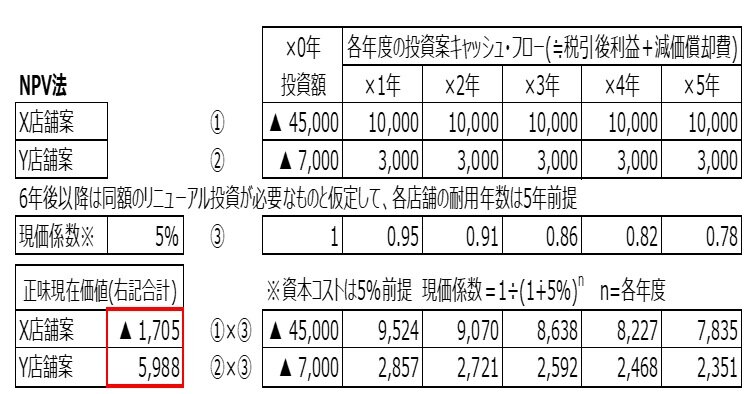

投資判断を行うに当たっては、一般的には、将来のキャッシュ・フローの割引計算を行うNPV(正味現在価値)法及びIRR(内部収益率)法と、割引計算を行わず投資したお金が何年で回収できるかを示す回収期間法といった手法がありますが、今回はNPV法をご紹介します。例えば、下記のような2つの新規出店案があるとします。いずれの投資案が有利か否かを検討する際に、まずは各店舗案の投資額と投資資産(店舗)の耐用年数における各年度獲得できるキャッシュ・フローを予想します。次に、将来各年度のキャッシュ・フローを割り引いて現在価値に置き換えるための資本コスト(借入利子等の投資に要する調達コスト)と現価係数を設定します。最後に各年度キャッシュ・フローに現価係数を乗じて各店舗案の正味現在価値を算定します。下記の場合、X案は正味現在価値がマイナスのため、投資すべきではなく、正味現在価値がプラスであるY案を採用すべきという判断になります。

執筆者紹介

田中 信宏 マネージャー(公認会計士)

大手監査法人で国内監査業務に従事した後、事業会社の税務部門に従事。その後、税理士法人高野総合会計事務所に入所。現在はFAS部門にて企業再生、M&Aのデューデリジェンス業務、バリュエーション業務等に従事。