令和4年度 税制改正大綱

1.所得税

(1)住宅ローン控除 延長・見直し

①控除率等の縮減

住宅ローン控除の借入限度額(控除額計算上の限度額)、控除率及び控除期間は以下のとおりとされ、令和3年12月31日までの適用期限が令和7年12月31日まで4年延長されます。

(イ)認定住宅等の場合

※中古住宅等の場合には、借入限度額は一律3,000万円、控除期間は一律10年となります。

(ロ) (イ)以外の場合

※中古住宅等の場合には、借入限度額は一律2,000万円、控除期間は一律10年となります。

②住宅ローン控除適用対象者の所得制限の強化

適用対象者の所得制限が現行の合計所得金額3,000万円以下から2,000万円以下に引き下げられます。

③住宅ローン控除の床面積要件の緩和

現行制度上、床面積が50㎡以上を要求されているところ、床面積40㎡以上50㎡未満である家屋で、次に該当するものについても住宅ローン控除の適用が可能とされます。これによりマンションについて適用を受けられやすくなります。

(イ)令和5年12月31日以前に建築確認を受けたものの新築又は建築後使用されたことのないもの

ただし、適用者の控除期間のうち、その年分の合計所得金額が1,000万円を超える年については、床面積40㎡以上50㎡未満の場合、住宅ローン控除の適用はありません。

④対象住宅

次のいずれかの住宅のうち、一定の省エネ基準を満たさないものの新築住宅等については、住宅ローン控除の適用がありません。

(イ)令和6年1月1日以後に建築確認を受ける住宅用家屋(登記簿上の建築日付が令和6年6月30日以前のものを除く)

(ロ)建築確認を受けない住宅用家屋で登記簿上の建築日付が令和6年7月1日以降のもの

⑤中古住宅の要件

中古住宅の要件が、以下のとおり改正されます。

(イ)築年数要件を廃止

(ロ)新耐震基準に適合していること(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなされます)

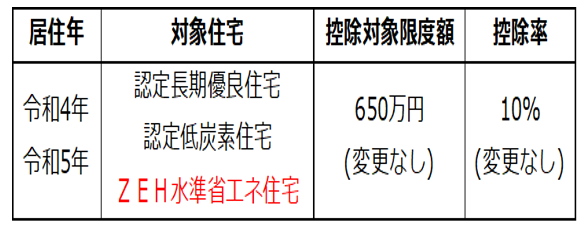

(2)認定住宅の新築等をした場合の所得税額の特別控除 延長・見直し

適用期限(現行:令和3年12月31日)が令和令和5年12月31日まで2年延長されるとともに、対象住宅にZEH水準省エネ住宅が加えられました。

(3)居住用財産の買換等の特例 延長・見直し

特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例について、その適用期限(現行:令和3年12月31日)が令和5年12月31日まで2年延長されるとともに、買換え資産が次のいずれかの住宅については、一定の省エネ基準を満たしていることが要求されます。

(イ)令和6年1月1日以後に建築確認を受けるもの(登記簿上の建築日付が令和6年6月30日以前のものを除く)

(ロ)建築確認を受けない住宅用家屋で登記簿上の建築日付が令和6年7月1日以降のもの

(4)居住用財産の譲渡損失の繰越控除等 延長

居住用財産の買換え等の場合の譲渡損失の繰越控除等及び特定居住用財産の譲渡損失の繰越控除等の適用期限(現行:令和3年12月31日)が令和5年12月31日まで2年延長されます。

(5)配当所得が総合課税とされる大口株主(上場株式等)の範囲の拡充 見直し

現行制度上、上場株式に係る配当は、原則、20.315%の税率により所得税等が源泉徴収されるのみですが、発行済株式総数の3%以上の株式を有する大口株主が配当を受けた場合には、総合課税(超過累進税率)とされます。改正により、令和5年10月1日以後に支払を受けるべき上場株式の配当等について、この大口株主の判定の際、大口株主が直接有する株式だけでなく、大口株主の同族会社が有する株式も含めて、発行済株式総数の3%以上を有するかどうかを判定することとされます。これにより大口株主がプライベートカンパニーを利用して、大口株主課税(配当所得の総合課税)から逃れることができなくなります。

(6)財産債務調書制度 見直し

①提出義務者の拡充

現行制度上、以下のすべての要件を満たす場合には財産債務調書の提出義務がありました。

(イ)その年分の退職所得以外の所得金額の合計額が2,000万円を超える。

(ロ)その年の12月31日において3億円以上の財産又は1億円以上の国外財産を有している。

改正により、令和5年分から、提出義務者に、上記要件を満たさない場合でも、その年の12月31日において10億円以上の財産を有する居住者が加えられます。

②提出期限の延長

現行の提出期限「その年の翌年3月15日」が、令和5年分から 「その年の翌年6月30日」とされます(国外財産調書についても同様の改正)。

2.個人住民税

上場株式等に係る配当所得等の課税方式の所得税との一致 見直し

現行制度上、個人住民税の上場株式に係る配当所得及び譲渡所得は、例えば、所得税で申告し、一方、個人住民税では申告不要として、所得税とは別の課税方式を選択することが可能でした。これにより納税者は最も有利な組み合わせを選択可能でした。改正により、令和6年分の個人住民税(令和5年分の所得税と一致させる)から、個人住民税の上場株式に係る配当所得及び譲渡所得について、所得税と住民税の課税方式を一致させることとされます。

3.資産税

(1)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税 延長・見直し

①非課税措置の2年延長

適用期限(現行:令和3年12月31日)を令和5年12月31日まで2年延長して、非課税限度額は、令和4年1月1日以後の贈与から、住宅取得に係る契約締結時期に関わらず、それぞれ次の金額とされます。

(イ)耐震、省エネ又はバリアフリーの住宅用家屋・・・1,000万円

(ロ)(イ)以外・・・500万円

また、令和4年4月1日以後の贈与から、受贈者の年齢要件(現行:20歳以上)が18歳以上に引き下げられます。

②中古住宅の要件

中古住宅の要件が、以下のとおり改正されます。

(イ)築年数要件を廃止

(ロ)新耐震基準に適合していること(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなされます)

(2)法人版事業承継税制に係る特例承継計画の提出期限の延長 延長

非上場株式等についての贈与税・相続税の納税猶予等に係る特例承継計画の提出期限が、現行の令和5年3月31日から令和6年3月31日に1年延長されます。なお、法人版事業承継税制の適用期限については延長はなく令和9年12月31日となります。

4.法人税

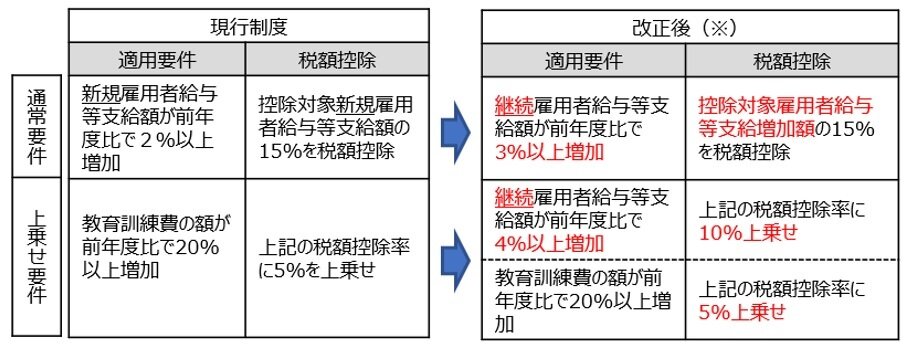

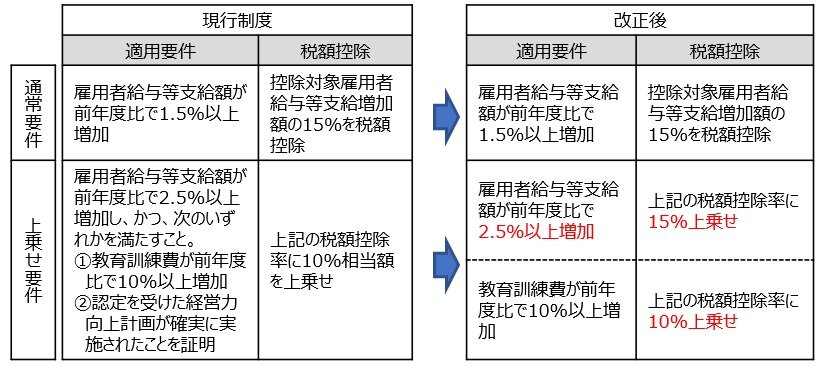

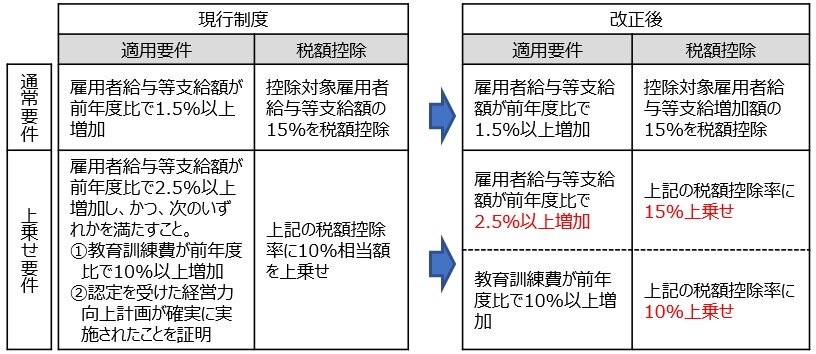

(1)賃上げ税制に係る改正 延長・見直し

積極的な賃上げを促すための措置として、次の見直しが行われます。

<大企業向け> 令和4年4月1日から令和6年3月31日までに開始する各事業年度において、最大30%の税額控除(法人税額の20%を上限)の措置が設けられます。

※改正後の制度については、資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上である場合には、給与等支給額の引上げ方針、取引先との適切な関係の構築の方針その他の事項をインターネットで公表したことを経済産業大臣に届け出ている場合に限り適用ができます。

<中小企業向け> 適用期限が1年延長され、最大40%の税額控除(法人税額の20%を上限)の措置が設けられます。

{kind=link}

(2)オープンイノベーション促進税制 延長・見直し

企業のスタートアップ支援及び既存企業との協働による事業改革を促し、オープンイノベーションをさらに促進する観点から、既存制度の2年延長され投資対象範囲について次の見直しが行われます。

①出資の対象となる特別新事業開拓事業者の要件について、売上高に占める研究開発費の割合が10%以上の赤字会社にあっては、設立の日以後の期間に係る要件が15年未満(現行10年未満)とされます。

②出資対象となる特定株式の保有見込期間要件における保有見込期間の下限及び取崩事由に該当することとなった場合に、特別勘定の金額を取り崩して益金算入する期間が、特定株式の取得の日から3年(現行5年)となります。

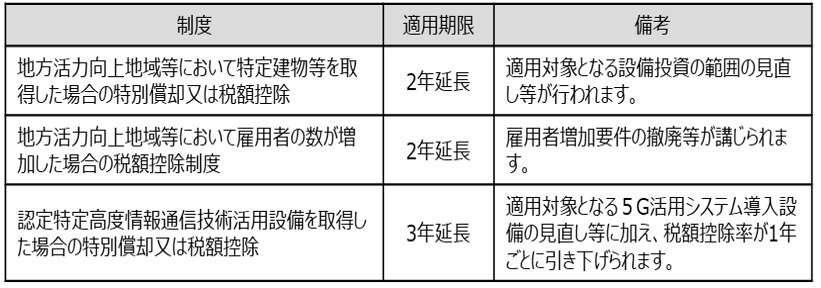

(3)地方活性化・災害への対応 延長・見直し

下記の制度に関して適用期限の延長がされ、見直しが行われます。

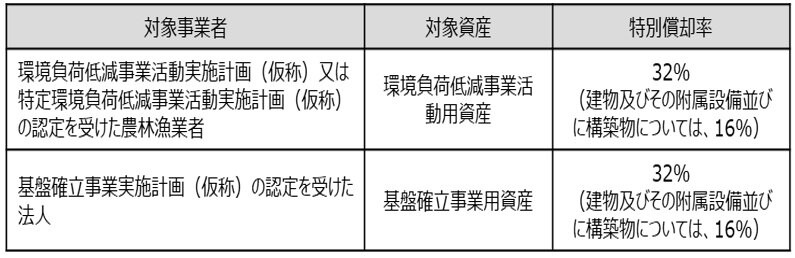

(4)経済と環境の好循環の実現に向けた税制 新設

環境と調和のとれた食料システムの確立のための環境負荷低減事業活動の促進等に係る法律(仮称)の制定を前提として、青色申告法人を対象に、下記の特別償却が適用できます。なお、本制度は令和6年3月31日までに取得し事業の用に供した資産が対象となります。

(5)少額減価償却資産等に係る損金算入制度 見直し

次の制度の対象資産から、貸付け(主要な事業として行われるものを除きます。)の用に供した資産は除外されることとなります。

①少額の減価償却資産(取得価額10万円未満の減価償却資産)の取得価額の損金算入制度

②一括償却資産の損金算入制度

③中小企業者等の少額減価償却資産の損金算入の特例制度 ※制度そのものは2年延長

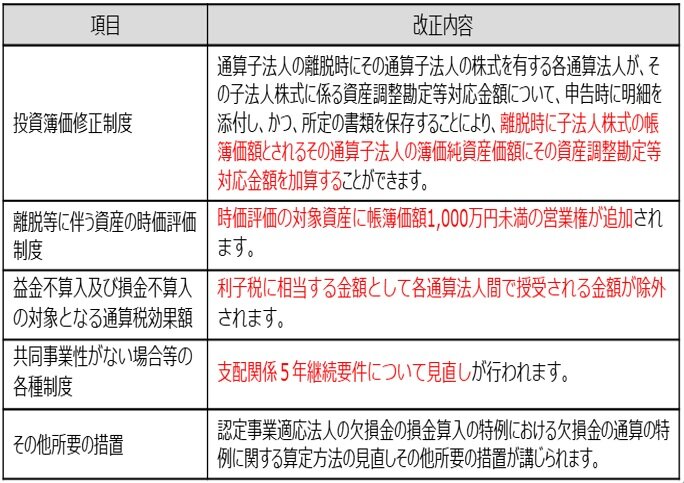

(6)グループ通算制度 見直し

グループ通算制度について、下記の見直しが行われます。

(7) 完全子法人株式等の配当に係る源泉徴収の非課税制度 新設

完全子法人株式等に係る配当等に対しては全額が益金不算入となり法人税が課されない反面、配当に係る源泉所得税が課されることが還付申告の原因となっていたことから、令和5年10月1日以後に支払いを受けるべき配当等のうち、内国法人が支払いを受ける配当等で次に掲げるものについては、源泉所得税が課されないこととなります。

①完全子法人株式等(100%支配会社)に該当する株式等に係る配当

②配当等の支払いに係る基準日において、当該内国法人が直接に保有する他の内国法人の株式等(当該内国法人が名義人として保有するものに限ります。)の発行済株式等の総数に占める割合が3分の1超である場合における当該他の内国法人の株式等に係る配当等

(8)その他の主要な改正項目

交際費等の損金不算入制度の適用期限が2年間延長されます。

5. 法人地方税

大法人に対する事業税の所得割の標準税率 見直し

外形標準課税対象である大法人の法人事業税の所得割の標準税率が、令和4年1月1日以後に開始する事業年度から、下記の通り見直しされることとなります。

6.消費税

(1)適格請求書等保存制度(インボイス制度) 見直し

適格請求書等保存方式(インボイス制度)の施行について、下記の見直しが行われます。

①免税事業者のインボイス制度の登録

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、その登録日から適格請求書発行事業者となることとなります。

なお、当該登録を受けた事業者は、その登録日の翌課税期間から2年間、事業者免税点制度を適用できなくなります。

②適格請求書発行事業者の登録の拒否又は取消

(ア) 特定国外事業者以外の者で納税管理人を定めなければならない事業者について、納税管理人を定めていない場合に、税務署長は適格請求書発行事業者の登録を拒否又は取消すことができるようになります。

(イ) 適格請求書発行事業者の登録申請書に虚偽の記載がある場合に、税務署長はその登録を取消すことができるようになります。

(2)その他

個人事業者の消費税の納税地の異動があった場合に提出する届出書の提出を不要となります。

7.国際課税

(1)子会社からの配当と子会社株式譲渡損を組み合わせた租税回避の防止措置 見直し

令和2年度税制改正にて、子法人株式からの一定額の配当等を受ける場合、その子会社株式の帳簿価額から配当等の益金不算入額を減額する租税回避の防止措置が設けられていますが、本制度の適用除外要件に関して下記の見直しが行われます。

①子会社の配当決議日の直前事業年度終了日の翌日からその配当を受けるまでの期間内にその子法人の利益剰余金の額が増加した場合には、所定の書類の保存をすることにより、直前事業年度の貸借対照表に計上されている利益剰余金の額にその期中増加利益剰余金額を加算することができることとなります。

②適用除外基準を満たす子会社を経由した配当等を用いた本制度の回避を防止するための規定について、所定の要件を満たす継続関係法人に対しては適用対象外となります。

8.納税環境の整備

(1)電子帳簿保存法の適用に関する宥恕措置 見直し

電子取引に係る電子データの保存制度について、令和4年1月1日から令和5年12月31日までの間は、以下のいずれにも該当する場合には、電子帳簿保存法の保存要件を満たしていなくても、電子データの保存をすることができることとされます。

①所轄税務署長が電子取引に係る電子データの保存要件に従って保存することができなかったことについてやむを得ない事情があると認める場合

②所轄税務署長からの電子取引に係る電子データの出力書面の提示等の求めに応じることができるようにしている場合

※ ①の「やむを得ない事情」が具体的にどのようなものかは今後の改正動向により明らかになるものと思われます。

(2)隠蔽仮装行為に基づき確定申告書を提出した場合等の必要経費不算入 新設

法人又は不動産所得、事業所得等を生ずべき業務を行う者又は雑所得を生ずべき業務を行う者でその年の前々年分の雑所得の収入金額が300万円を超える個人が、隠蔽仮装行為に基づき確定申告書を提出した場合、又は提出していなかった場合には、売上原価の額、費用の額は、次の場合を除き、必要経費に算入しないとされます(法人税については令和5年1月1日以後に開始する事業年度、所得税については令和5年分以後について適用)。

①帳簿書類等により売上原価の額及び費用の額の基因となる取引が行われたこと及びこれらの額が明らかである場合

②帳簿書類等により売上原価の額及び費用の額の基因となる取引の相手方が明らかである場合等その取引が行われたことが明らかであり、又は推測される場合であって、その相手方に対する調査等により税務署長が、その取引が行われ、これらの額が生じたと認める場合

なお、確定申告書を提出していた場合には、確定申告書等に記載した課税標準等の計算の基礎とされていた金額は、本措置の適用対象外となります。

(3)帳簿の提出がない場合等の過少申告加算税等の加重措置 新設

自主的に修正申告書等を提出する時前に、国税庁等の職員から帳簿の提示等を求められ、かつ、次のいずれかに該当する場合には、通常の過少申告加算税又は無申告加算税に加え、それぞれの率を加算することとされました。

この改正は、令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

①帳簿の提示等をしなかった場合、又はその帳簿に記載すべき売上金額等の1/2以上が記載されていない場合・・・10%

②その帳簿に記載すべき売上金額等の1/3以上が記載されていない場合・・・5%

(4)地方税務手続のデジタル化 見直し

納税者等が地方公共団体に対して行う全ての申告・申請等に対して、令和4年4月1日以後に実務的な準備が整ったものから、eLTaxを通じて行うことができるようになります。 また、令和5年4月1日以後、全ての地方税目についてeLTaxを通じた電子納付を行うことができるように、納付手段については、スマートフォン決済アプリやクレジットカード等による納付ができるようにするための所要の措置が講じられます。