続報‼ 令和5年10月から導入される適格請求書等保存方式の留意点

法人部門 スタッフ 岩佐 美由紀

-

outline

-

令和5年10月から適格請求書等保存方式(いわゆるインボイス制度)が導入されます。以前の TSKニュース(令和3年11月第1号参照)でも取り上げましたが、今回は続報として国税庁より公表された「インボイス制度に関するQ&A」を抜粋してご案内いたします。

1.適格請求書等保存方式の概要

令和5年10月1日以後、現行の区分記載請求書等の保存に代えて、「適格請求書発行事業者」から交付を受けた「適格請求書等」の保存が仕入税額控除の要件となります。適格請求書発行事業者は、取引の相手方である課税事業者から求められた場合、適格請求書等の交付及び写しの保存が義務付けられます。

2. 適用事業年度

適格請求書には、区分記載請求書等の記載事項に加え、適格請求書発行事業者登録番号、適用税率及び税率ごとに区分して合計した消費税額等を記載する必要があります。

※ 適格請求書の端数処理ルール(インボイス制度に関するQ&A 問46より)

⇒適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、

税率ごとに1回の端数処理を行う必要があります。

※ 複数の書類による対応(インボイス制度に関するQ&A 問55より)

⇒請求書と納品書など、相互の関連が明確な複数の書類全体で適格請求書の記載事項を満たしていれば、

これらの複数の書類を組み合わせて一の適格請求書とすることが可能です。

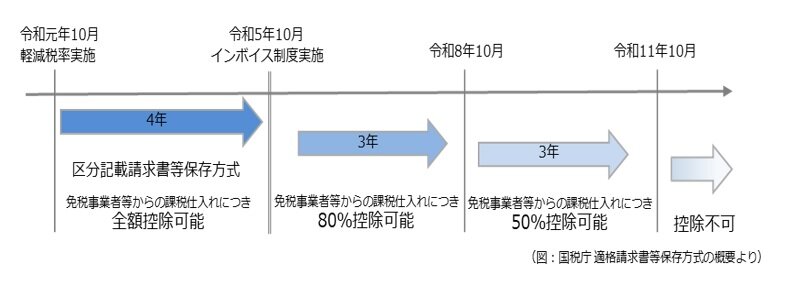

3.免税事業者等からの仕入れに係る経過措置

激変緩和の観点から、インボイス制度の開始後6年間(令和5年10月から令和11年9月までの間)は、免税事業者等(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについて、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

※ 経過措置の適用を受けるための要件(インボイス制度に関するQ&A 問89より)

⇒経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

①帳 簿 …区分記載請求書等保存方式の記載事項に加え、例えば、「80%控除対象」など、経過措置

の適用を受ける課税仕入れである旨の記載が必要となります。

②請求書等…区分記載請求書等と同様の記載事項が必要となります。

執筆者紹介

法人部門 スタッフ 岩佐 美由紀

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事。「原理原則にしたがって判断する」を信条に、日々の業務に携わっております。

Column

国税庁は、「令和3年分の所得税等、消費税及び贈与税の確定申告状況等について(報道発表資料)」を公表しました。令和3年分の贈与税の申告の提出人員については、約53万2千人(対前年比+9.5%)、贈与税の申告納税額の総額は、約3,327憶円(対前年比+20%)となっており、いずれも令和2年分と比較して大幅に増加している結果となりました。贈与税の申告件数等が大幅に増加することは珍しく、これは昨年の贈与税の改正の噂があったことが一因ではないかと思います。(結果として贈与税の改正は見送られています。)贈与税の改正の方向性については、政府税制調査会にて引き続き検討されるようですので、TSKニュース等により、適宜情報を発信させていただきます。