相続税の総額と各人が納付すべき金額

個人資産部門 近藤 勇斗

-

outline

-

平成27年に相続税の基礎控除が40%引き下げられたことに伴い、相続税の納税義務者となる人が非常に増加しました。相続税は「法定相続分課税方式」を採用していますが、この計算方式は実際の分割に関わらず相続税の総額が算出されるという点について誤解している方も多く見られます。そこで、今回は相続税の総額と納付税額の計算を再確認していきます。

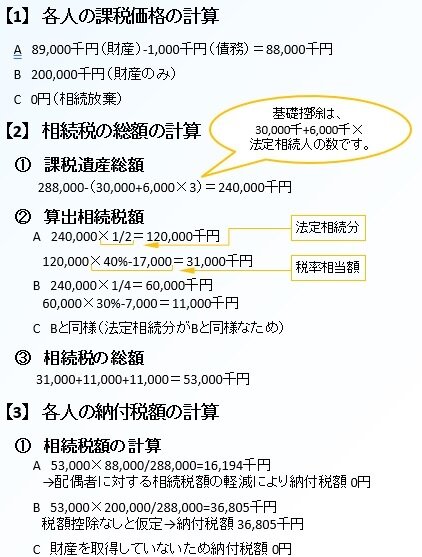

【1】各人の課税価格の計算

各納税義務者ごとに、課税価格を次のように計算します。(※課税価格の計算については分かりやすくするために簡略化しております。)

【算式】

課税財産-債務=各人の課税価格

【2】相続税の総額の計算

上記【1】で計算した課税価格を基に相続税の総額を算出します。

【算式】

① 各人の課税価格の合計額-基礎控除=課税遺産総額

② ①×各人の法定相続分×税率=算出税額※

③ 各人の②の合計額=相続税の総額

※実際の分割内容とは関係なく、課税遺産総額を法定相続分で取得したものと仮定して税額を算出します。

【3】各人の納付税額の計算

相続税の総額を各人の実際の財産取得割合に応じて按分します。

【算式】

①「相続税の総額」×各人の課税価格÷各人の課税価格の合計額=各人の税額

② 各人の税額±税額控除等=各人の納付税額

例) 納税義務者:配偶者A、子B、子Cの場合

相続税額を検討する際のポイント

相続税は【3】各人の納付税額を計算する前に【2】相続税の総額を計算する必要があります。さらに、【2】相続税の総額では各人が課税遺産総額を法定相続分で取得したと仮定して取得金額を計算し、税率を乗じる点に注意が必要です。

執筆者紹介

個人資産部門 近藤 勇斗

相続税申告の他、相続対策や事業承継など個人資産税業務を中心に、上場企業の関係会社及び中小企業の決算業務、法人税申告業務、税務相談業務にも従事しています。