相続時精算課税に係る贈与税の特別控除の適用可否

個人資産税部門 シニア 税理士 黒田伸明

-

outline

-

今年ももう11月となり、12月には税制改正大綱が公表されます。2019年の税制改正大綱から税制改正の基本的考え方の一つとして「資産移転の時期の選択により中立的な税制の構築等に向けた相続税・贈与税のあり方について」が公表され、政府税制調査会の専門家会合では、現行の課税方式の下で相続時精算課税の使い勝手の向上が検討されています。そこで今回は、その相続時精算課税制度のメリットの1つでもある特別控除の適用可否についてご紹介します。 相続時精算課税に係る贈与税申告書を申告期限後に提出した場合の特別控除の適用可否について、相続時精算課税制度を選択した①1年目、②2年目以降のそれぞれの取扱いについて解説します。

1. 相続時精算課税制度の概要

60歳(※1)以上の父母または祖父母から18歳(※2)以上の子または孫に対し財産を贈与する際に、累計で2,500万円(特別控除額)までの財産評価額については贈与税がかからない制度です。しかし、特別控除額が累計 で2,500万円を超えた場合には、財産評価額に一律20%の贈与税がかかります。この制度を選択する場合には、申告期限内(贈与を受けた年の翌年3月15日まで)に贈与税申告書、相続時精算課税選択届出書(以下「選択届出書」)などを税務署へ提出する必要があります。この制度に係る贈与をした父母または祖父母の相続発生時には、相続時精算課税制度を適用した財産は他の相続財産に必ず含めて相続税の申告を行う必要があります。なお、相続時精算課税制度を一度選択した場合には、その選択の撤回はできず、暦年贈与による贈与税の計算はできなくなります。

※1 贈与した年の1月1日に60歳以上である者 ※2 贈与を受けた年の1月1日に18歳以上である者

2. 選択1年目で申告期限後に贈与税申告書と選択届出書などを提出した場合

初めて相続時精算課税制度の適用を受けようと申告期限内に申告しようとしたが、申告期限内に申告が出来なかったため、申告期限後に贈与税申告書、選択届出書などを提出した場合には、相続時精算課税の適用が受けられません。選択1年目に相続時精算課税の適用を受けるためには、申告期限内に贈与税申告書、選択届出書などの提出が必須となるためです。したがって、贈与税の計算は相続時精算課税ではなく、暦年贈与になります。

3. 選択2年目以降で申告期限後に贈与税申告書を提出した場合

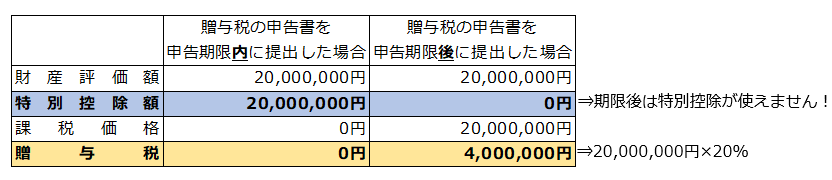

選択1年目に相続時精算課税に係る贈与税申告を適正に行ったが、翌年に受けた贈与の申告が申告期限後となった場合には、相続時精算課税に係る贈与には該当しますが、特別控除の適用はなく、単純に贈与を受けた財産の財産評価額に対して20%の贈与税がかかります。これは、特別控除の適用を受けるためには、申告期限内に申告した場合のみに適用があるためです。選択2年目以降の贈与税の申告時には、選択届出書の提出は必要ありません。

【選択2年目以降の特別控除額の取扱い】

4. まとめ

相続時精算課税贈与の特別控除の適用は、原則として申告期限内に適正な申告書を提出した場合には、特別控除の適用が可能です。しかし、申告期限後に申告した場合には、選択1年目では、そもそも相続時精算課税制度を選択できなかったり、選択2年目以降では相続時精算課税制度の贈与に該当するが、特別控除の適用がありません。

相続時精算課税贈与の特別控除の適用を受けるためには、申告期限内による申告が必要となりますので十分にご注意ください。

執筆者紹介

個人資産税部門 シニア 税理士 黒田伸明

相続税申告のほか、相続税対策、事業承継、個人資産税業務などに従事しています。