適格請求書発行事業者の登録日をまたぐ請求書の記載事項

法人部門 スタッフ 柏本 優介

-

outline

-

令和5年10月1日のインボイス制度の導入まで一年を切りました。適格請求書発行事業者の登録を受ける事業者は令和5年10月1日以降の取引について、相手方の求めに応じて適格請求書を交付する義務が課されます。今回のTSKニュースではインボイス制度の導入日をまたぐ請求書の記載事項について、請求書を毎月25日締めとしているケースをもとに、1.登録を受ける日が令和5年10月1日である場合と2.登録を受ける日が令和5年10月2日以後である場合に分けてご説明いたします。

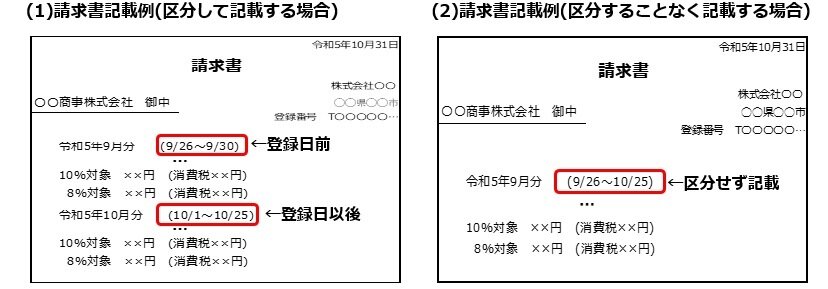

1.登録を受ける日が令和5年10月1日である場合

登録日をまたぐ一定の期間の取引に係る請求書では、課税資産の譲渡等の対価の額及び税率ごとに区分した消費税額につき、下記(1)の記載例のように、登録日前後の課税資産の譲渡等に係るものを区分して記載する等の対応が必要になります。 ただし、登録を受ける日が令和5年10月1日である場合には、請求書の交付を受ける買い手側において、登録日前後の課税仕入れはいずれも仕入税額控除の対象となるため、当該請求書を適格請求書とすることで、下記(2)の記載例のように登録日前後の課税資産の譲渡等を区分することなく、請求書に記載することも認められます。

2.登録を受ける日が令和5年10月2日以降となる場合

令和5年10月2日以降に登録を受ける場合は、令和5年10月1日から登録日の前日までの期間は適格請求書を交付することができません。この場合には登録日前後の課税資産の譲渡等に係るものを請求書に区分記載し、登録日以後の課税資産の譲渡等のみ適格請求書を交付しなければなりません。

またこの場合、相手先において令和5年10月1日から登録を受ける日の前日までに行った課税仕入れについて、仕入税額控除の額が80%相当に制限をされる(経過措置により)等の影響を生じてしまいます。 なお、令和5年10月1日より適格請求書発行事業者の登録を受ける場合には、原則として令和5年3月31日までに納税地の所轄税務署長に「適格請求書発行事業者の登録申請書」を提出する必要がありますので、まだ登録を受けられていない方や、登録をご検討されている方は、ご留意ください。

執筆者紹介

法人部門 スタッフ 柏本 優介

税理士法人でアルバイトとして勤務した後、2021年に髙野総合会計事務所に入所。上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に携わっております。

Column

早いもので12月となり、今月はいよいよ税制改正大綱が公表されます。

税制改正大綱は、翌年の税制改正の方針や骨子をまとめたもので、今後の税制改正の流れを把握できる大変重要な資料です。

税制改正の内容を議論する政府税制調査会では、多くの内容の議論がされているようですが、特に以下の項目について、今回の税制改正大綱に織り込まれるか否かが気になるところです。

1.法人・個人の暗号資産の課税関係の整備(暗号資産を有価証券と同様の課税関係とする要望)

2.NISAの拡充(貯蓄から投資へ)及び高額所得者の税負担率の是正(所得1億円の壁)

3.贈与税の見直し(贈与税と相続税一体課税のあり方)

令和5年度の税制改正大綱の公表は、12月14日頃の予定とのことです。弊事務所では、TSKニュースやTSKセミナーを通じて、税制改正大綱の内容をできる限り早く皆様にお伝えさせていただきます。