事前確定届出給与について

法人部門 スタッフ 関口 亜実

-

outline

-

事前確定届出給与は、役員の職務に対して所定の時期に、確定した額の金銭等を交付する旨を定め、事前に税務署に届出をして支給する給与のことをいいます。こうした適切な手続を経た事前確定届出給与は、法人税法上損金に算入することが認められています。そのため、提出期限内までに届出をしていない等の要件を欠く場合には損金不算入になります。今回は事前確定届出給与の要件及び注意すべき提出期限を中心にご紹介いたします。

1.役員給与等に関する制度内容

役員給与の制限は利益操作等の恣意性の排除を目的として現行法の措置が講じられ、下記の支給形態の区分により制限されております。

2.事前確定届出給与の要件 (※金銭を交付する場合について)

所定の時期に確定した額の金銭等を交付する旨の定めを株主総会等で決定し、議事録を作成後、納税地の所轄税務署長に届出を行い、届出通りに支給する必要があります。

「所定の時期」については、使用人への賞与を毎期継続して同時期に支給している場合に、その支給時期に合わせて役員賞与を支給することが認められています。(盆暮れ賞与の時期など)「確定した額の金銭等」には、上限のみを定めたものや決算賞与などの経営成績等の一定の条件により支給額が変動するものは含まれません。なお、届け出た支給額と実際の支給額が異なる場合には、全額が損金不算入となります。

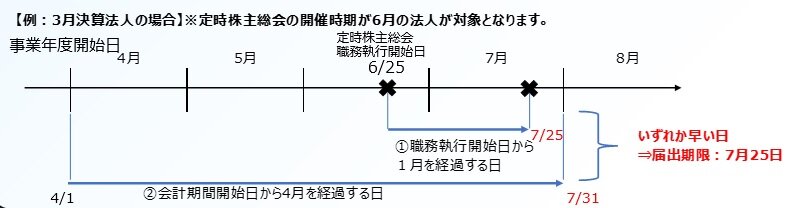

3.事前確定届出給与の提出期限

次の①と②のいずれか早い日とされております。

①株主総会等(株主総会、社員総会その他これらに準ずるもの)の決議によりその定めをした場合における当該決議をした日(その決議をした日が職務の執行を開始する日後である場合にはその開始する日)から1月を経過する日

②その会計期間開始の日から4月(確定申告書の提出期限の延長の特例に係る税務署長の指定を受けている法人はその指定に係る月数に3を加えた月数)を経過する日

執筆者紹介

法人部門 スタッフ 関口 亜実

医科歯科特化型の税理士法人にて巡回監査業務に従事した後、税理士法人髙野総合会計事務所に入所。現在は、法人部門にて、中小企業を中心に決算業務、申告書の作成、税務相談業務等に従事しております。

Column

新年あけましておめでとうございます。昨年12月16日に与党による令和5年度の税制改正案が公表されました。各税目毎に改正についての基本方針があり、その中で資産課税においては、ここ数年来税制調査会で検討を重ねてきた「資産移転の時期の選択に中立的な税制」の構築に、具体的な道筋を付けるというものです。生前贈与に関しては、暦年贈与と相続時精算課税の方法がありますが、ともに今回の改正案でその取扱いが改正されることになりました。暦年贈与については相続が発生した場合、相続人が相続開始前3年以内の贈与額について加算されるものでしたが、この期間が7年に延長されることになりました。また相続時精算課税については、これまで暦年課税に比較しその利用が非常に低調なため、その用を促進するために110万円までは確定申告を要しないことになりました。相続対策として生前贈与を行う場合は、これまで以上に早い段階の対策が重要となります。今後、対策を考えている方はお気軽に弊事務所にご相談いただければ幸いです。