令和5年度 税制改正大綱

-

outline

-

【令和5年度税制改正大綱】のポイントを税目ごとにわかりやすく解説いたします。

1.資産税

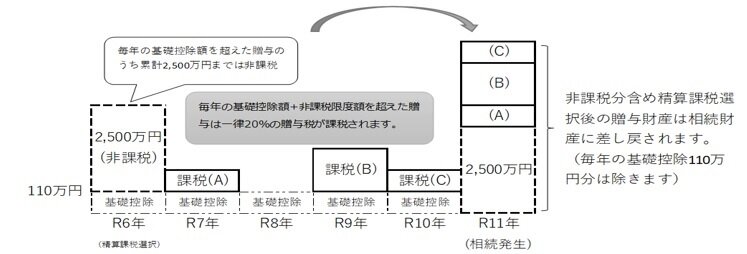

(1)相続時精算課税制度の見直し 見直し

①基礎控除の創設

令和6年1月1日以後に相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、課税価格から基礎控除110万円を控除できることとするとともに、特定贈与者の死亡に係る相続税の課税価格に加算等をされる財産の価額は、上記の基礎控除をした後の残額となります。

②災害による特例

令和6年1月1日以後に生ずる災害により、相続時精算課税適用者が特定贈与者から贈与による取得した一定の土地又は建物が、その贈与の日から特定贈与者の死亡に係る相続税の申告書の提出期限までの間に一定の被害を受けた場合には、特定贈与者の死亡に係る相続税の課税価格に加算等をされる財産の価額は、その贈与の時における価額からその災害により被害を受けた部分に相当する額を控除した残額となります。

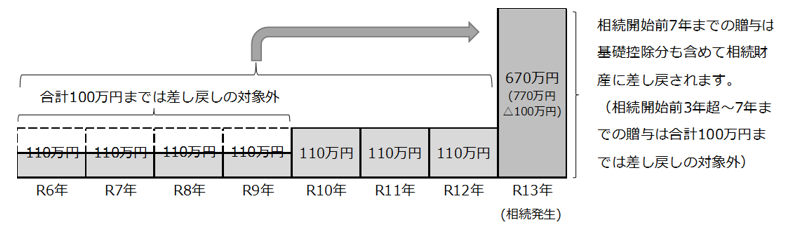

(2)生前贈与加算制度の見直し 見直し

相続又は遺贈により財産を取得した者が、その相続開始前7年以内にその相続に係る被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額を相続税の課税価格に加算することとなります。ただし相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額が相続税の課税価格に加算されることとなります。なお、この改正は令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されることとなります。

(3)教育資金の一括贈与の非課税 延長・見直し

①適用期限の延長

②、③、④の措置を講じた上で、適用期限が令和5年3月31日から3年延長され、令和8年3月31日までとなります。なお、②、③、④の措置は令和5年4月1日以後に取得す続税若しくは贈与税又は支払われる教育資金について適用されます。

②相続等により取得したものとみなす範囲の見直し

信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合において、その贈与者の死亡に係る相続税の課税価格の合計額が5億円を超えるときは、受贈者が23歳未満である場合等であっても、その死亡の日における非課税拠出額から教育資金支出額を控除した残額を、その受贈者がその贈与者から相続等により取得したものとみなされることとなります。

③贈与税率の見直し

受贈者が30歳に達した場合において、非課税拠出額から教育資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用することとなります。

④教育資金の範囲の拡充

本措置の対象となる教育資金の範囲に、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けた認可外保育施設に支払われる保育料等を加えることとなります。

(4)結婚・子育て資金の一括贈与の非課税 延長・見直し

①適用期限の延長

②の措置を講じた上で、適用期限が令和5年3月31日から2年延長され、令和7年3月31日までとなります。なお、②の措置は令和5年4月1日以後に取得する信託受益権等に係る贈与税について適用されます。

②贈与税率の見直し

受贈者が50歳に達した場合において、非課税拠出額から結婚・子育て資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用することとなります。

(5)マンションの相続税評価 検討

具体的な時期及び内容は明記されておりませんが、一部のマンションにつき市場での売買価格と通達に基づく相続税評価額とが大きく乖離していることにつき、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化が検討されることとなるようです。

2.所得税

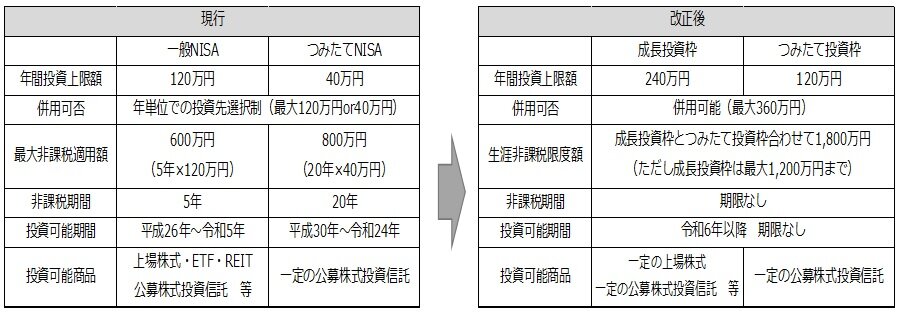

(1)非課税口座(NISA) 拡充

①NISA制度の抜本的拡充・恒久化

令和6年1月1日より現行制度における「一般NISA」と「つみたてNISA」が事実上一本化され、新たなNISA制度となります。現行のNISA制度よりも年間投資上限額や生涯非課税限度額が拡充され、かつ、その非課税口座開設可能期間についても期限を設けず、NISA制度を恒久的に利用することが可能となります。

②現行のNISA制度利用者への対応

現行の一般NISA及びつみたてNISAの買付は令和5年12月31日をもって終了となりますが、その時点の非課税口座内にある商品については、新たなNISA制度における生涯非課税限度額とは別枠に現行の制度のまま継続して取り扱われることとなります。

(2)スタートアップ支援 拡充

①特定中小会社設立特例

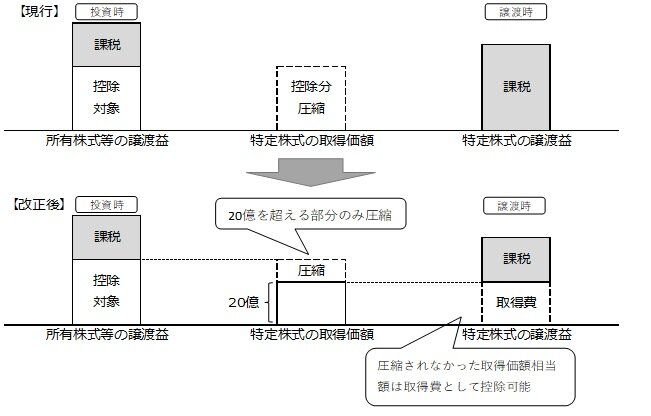

設立の日の属する年において次に掲げる要件を満たす株式会社により設立の際に発行される株式(特定株式)を払込により取得した居住者等は、エンジェル税制と同様に、その取得をした年分の一般株式等又は上場株式等に係る譲渡所得等の金額からその特定株式の取得に係る金額の合計額を控除する特例が創設されます。また、上記の場合における特定株式の取得価額は、その控除された金額が20億円以下の場合には差し引かれず、20億円を超える場合には、その超える部分のみが差し引かれることとなります。

〈要件〉

イ 設立の日以後の期間が1年未満の中小企業者であること

ロ 販売費及び一般管理費の出資金額に対する割合が100分の30を超えることその他の要件を満たすこと

ハ 特定の株主クループの有する株式の総数が発行済株式の総数の100分の99を超える会社でないこと

ニ 金融商品取引所に上場されている株式等の発行者である会社でないこと

ホ 発行済株式の総数の2分の1を超える数の株式が一の大規模法人及び当該大規模法人と特殊の関係のある法人の所有に属している会社又は発行済株式の総数の3分の2以 上が大規模法人及び当該大規模法人と特殊の関係のある法人の所有に属している会社でないこと

ヘ 風俗営業又は性風俗関連特殊営業に該当する事業を行う会社でないこと

なお、エンジェル税制と同様に譲渡損失の繰越控除等の特例の対象となります。

②エンジェル税制

現行制度においては課税時期においてエンジェル税制を用いて払込により取得した特定株式の取得価額は、エンジェル税制により控除された譲渡所得相当額を差し引くこととなっていましたが、①特定中小会社設立特例と同様に、その控除された金額が20億円以下の場合には差し引かれず、20億円を超える場合には、その超える部分のみが差し引かれることとなります。この規定は、現行のエンジェル税制の適用要件に加え、以下の要件を満たす場合に適用されることとなります。

イ 設立5年未満の会社であること

ロ 設立後の各事業年度の営業損益金額が零未満であること

ハ 当該各事業年度の売上高が零または、前事業年度の試験研究費その他中小企業等経営強化法施行令第3条第1項に規定する費用の合計額の出資金額に対する割合が100分の30を超えること

ニ その他の要件を満たすこと

また、適用対象となる特定新規中小企業者(上記(イ)~(ニ)の要件を満たす株式会社に限る)の特定の株主グループの有する株式の総数が発行済株式の総数の6分の5を超える会社ではないこととの要件については、20分の19に緩和されることとなります。(投資時における寄付金控除との選択適用の際の要件も同様に緩和されることとなります。) なお、適用対象となる特定新規中小企業者に該当する株式会社に係る確認手続きにおいて、一定の書類については都道府県知事へ提出する申請書への添付を要しないこととなります。なお、適用対象となる特定新規中小企業者に該当する株式会社に係る確認手続きにおいて、一定の書類については都道府県知事へ提出する申請書への添付を要しないこととなります。

③ストックオプション税制

ストックオプション税制について、適用対象となる新株予約権に係る契約の要件のうち当該新株予約権の行使はその付与決議の日後10年を経過する日までの間に行うこととの要件を、設立後5年未満、上場株式等の発行者である会社でないこと等一定の要件を満たす株式会社が付与する新株予約権については、当該新株予約権の行使はその付与決議の日後15年を経過するまでの間に行うこととするほか、所要の措置を講ずることとなります。

(3)極めて高い水準の所得に対する負担の適正化 見直し

令和7年分以後の所得税につき、その年分の基準所得金額(注1)から3億3,000万円を控除した金額に、22.5%の税率を乗じた金額がその年分の基準所得税額(注2)を超える場合には、その超える金額に相当する所得税を課されることとなります。

(注1)基準所得金額:その年分の所得税について、申告不要制度を適用しないで計算した合計所得金額から、その年分の所得税について適用する特別控除額を控除した後の金額をいいます。(源泉分離課税対象及びNISA制度等に係る所得は含みません)

(注2)基準所得税額:その年分の基準所得金額に係る所得税の額をいいます。(分配時調整外国税相当額控除及び外国税額控除を適用しない場合の所得税の額とし、附帯税及び本項目により課す所得税の額を除きます。)

(4)空き家に係る3,000万円特別控除 拡充

①適用期限の延長

②及び③の措置を講じた上で、適用期限が令和5年12月31日から4年延長され、令和9年12月31日までとなります。なお、②及び③の措置は令和6年1月1日以後に行う被相続人居住用家屋又は被相続人居住用家屋の敷地等の譲渡について適用されます。

②適用要件の見直し

現行制度では相続若しくは遺贈により取得した被相続人居住用家屋の譲渡又は被相続人居住用家屋の敷地等の譲渡をした場合において、一定の要件を満たす被相続人居住用家屋につき、以下の要件を譲渡前までに満たしておく必要がありましたが、譲渡の日の属する年の翌年2月15日までに満たすこととなったときには、本特例を適用することができることとなります。

イ 耐震基準に適合することとなった場合

ロ その全部の取壊し若しくは除却がされ、又はその全部が滅失をした場合

③特別控除額の見直し

相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人の数が3人以上である場合における特別控除額が現行の3,000万円から2,000万円とすることとなります。

(5)その他 見直し

①各種届出書等の見直し

以下の届出書等につき提出期限、提出先又は記載事項の見直しが行われることとなります。

イ 個人事業の開業・廃業等届出書

提出期限をその事業の開始等の事実があった日の属する年分の確定申告期限とするとともに、事務所等を移転する場合のその提出先を納税地の所轄税務署長とするほか、記載事項の簡素化が行われることとなります。令和8年1月1日以後の事業の開始等について適用)

ロ 青色申告書による申告をやめる旨の届出書

提出期限をその申告をやめようとする年分の確定申告期限とするとともに、記載事項の簡素化が行われることとなります。(令和8年分以後の所得税について適用)

ハ 納期の特例に関する承認の申請書

ニ 青色申告承認申請書及び青色事業専従者給与に関する届出書

ホ 給与等の支払をする事務所の開設等の届出書

上記ハ、ニ、ホは記載事項の簡素化が行われることとなります。

(令和9年分以後について適用)

②年末調整書類の記載事項の見直し

給与所得者の以下の申告書につき、記載事項の見直しが行われることとなります。

イ 給与所得者の扶養控除等申告書

申告書に記載すべき事項がその年の前年の申告内容と異動がない場合には、その記載すべき事項の記載に代えて、その異動がない旨の記載によることができることとなります。令和7年1月1日以後に支払を受けるべき給与等について提出するものについて適用)

ロ 給与所得者の保険料控除申告書

申告者が生計を一にする配偶者その他の親族の負担すべき社会保険料を支払った場合のこれらの者の申告者との続柄及び生命保険料控除の対象となる支払保険料等に係る保険金等の受取人の申告者との続柄について記載を要しないこととなります。(令和6年10月1日以後に提出するものについて適用)

③源泉徴収票の提出方法の見直し

給与等の支払をする者が、市区町村の長に給与支払報告書を提出した場合には、その報告書に記載された給与等について税務署長に給与所得の源泉徴収票を提出したものとみなされることとなります。それに伴い、給与所得の源泉徴収票の税務署長への提出を要しないこととされる給与等の範囲を、給与支払報告書の提出を要しないこととされる給与等の範囲と同様にすることとなります。 (令和9年1月1日以後に提出すべき給与所得の源泉徴収票について適用)

3.法人税

(1)試験研究を行った場合の税額控除制度

① 一般試験研究費の額に係る税額控除制度 延長・見直し

≪基本的な考え方≫

一般型の控除率について、控除率の下限を引き下げ、試験研究費の増加率に応じたメリットを高めるため、控除額が上限に達した企業に対して、上限を変動させる新たな仕組みが取り入れられます。

≪内容≫

イ 税額控除割合を下記のとおり見直されます。 (適用期限を3年延長)

ロ 令和5年4月1日から令和8年3月31日までの控除税額の上限について下記特例が創設されます。

※ 試験研究費割合が10%を超える場合の税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限についても3年延長されます。これにより、試験研究費割合が10%を超える場合には、今回創設される特例と試験研究費割合が10%を超える場合の上乗せ特例とのうち控除税額の上限が大きくなる方の特例を適用することになります。

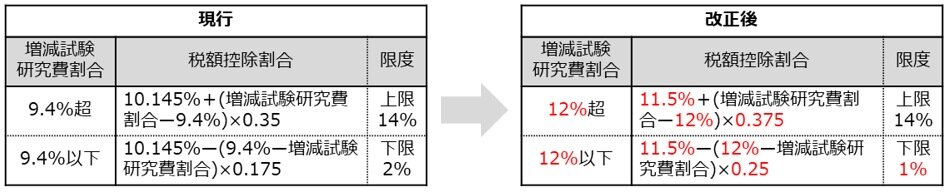

② 中小企業技術基盤強化税制 延長・見直し

イ 現行の下記税額控除割合が下記のとおり見直されます。 (適用期限を3年延長)

ロ 控除税額の上限について

上限は、法人税額の25%となります。ただし、現行の増減試験研究費割合が9.4%を超える場合に、法人税額の10%を上乗せする措置について、改正後では増減試験研究費割合が12%を超える場合に、法人税額の10%を上乗せされることとなります。一般型と同じく、試験研究費割合が10%を超える場合の税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限も3年延長されます。

③ 特別試験研究費の額に係る税額控除制度について、次の見直しが行われます 見直し

≪基本的な考え方≫

研究開発の質を高める観点から、オープンイノベーション型において、研究開発型スタートアップ企業の定義が見直され、対象が拡大されます。併せて高度な研究人材への投資を促し、ハイレベルでオープンなイノベーションを促進する観点から、博士号取得者等を雇用することに対して、研究開発税制における優遇措置が創設されます。

≪内容≫

イ 対象となる特別試験研究費の額に、特別新事業開拓事業者との共同研究及び特別新事業開拓者への委託研究に係る試験研究費の額を加え、その税額控除率が25%とさ れます。

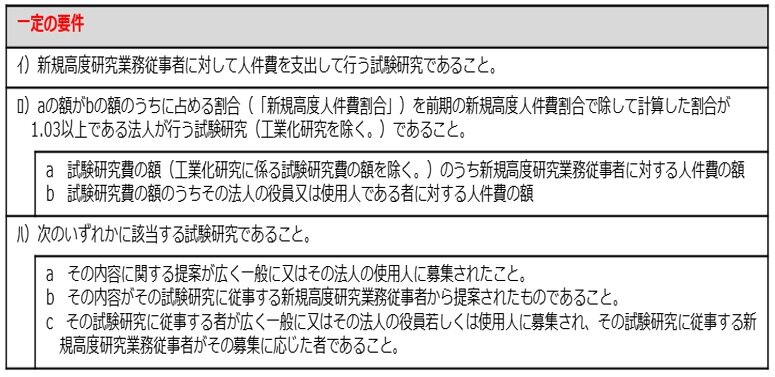

ロ 対象となる特別試験研究費の額に、下記の一定の要件の全てを満たす試験研究に係る、「新高度研究業務従事者」に対する人件費の額を加え、その税額控除率が20%とされます。

ハ 対象となる特別試験研究費の範囲から、研究開発型ベンチャー企業との共同研究及び研究開発型ベンチャー企業への委託研究に係る試験研究費が除外されます。一方で、特別試験研究費の対象となる特別研究機関等との共同研究及び特別研究機関等への委託研究について、特別研究機関等の範囲に福島国際研究教育機構が加えられます。

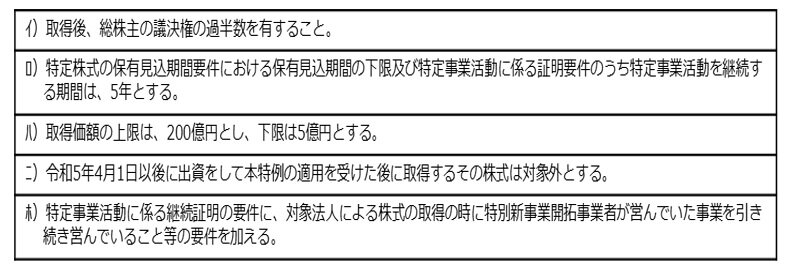

(2)オープンイノベーション促進税制 見直し

① 対象となる特定株式に、発行法人以外の者から購入により取得した株式(内国法人に限定)が追加されます。なお、下記要件と下記以外の現行と同様の要件を満たすものが対象になります。

② 上記①の特定株式に係る特別勘定の取崩しは一定の事由に該当した場合に益金算入となります。

③ 払込みにより取得した特定株式の対象となる取得価額の上限が50億円(現行:100億円)に引き下げられます。

(3)学校法人設立準備法人に対する寄付金 新設

大学、高等専門学校等を設置する学校法人又は準学校法人の設立を目的とする法人に対して支出 する寄付金のうち一定の要件に該当するもので、当該法人から財務大臣に対して届出があった日から令和10年3月31日までの間に支出されるものは、指定寄付金となります。

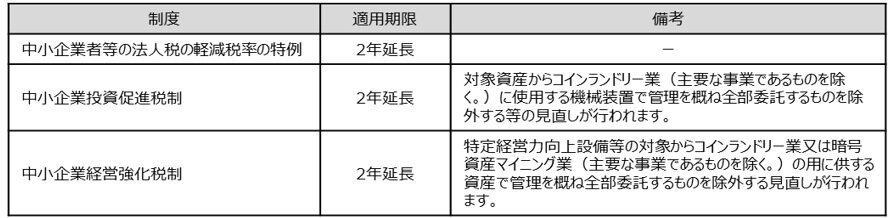

(4)中小企業税制等 延長・見直し

(5)株式等を対価とする株式の譲渡に係る所得の計算の特例 見直し

対象から株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く。)に該当する場合を除外します。令和5年10月1日以後に行われる株式交付について適用されます。

(6)暗号資産の評価方法等 見直し

① 法人が事業年度末において有する暗号資産のうち、次の要件に該当する暗号資産は時価評価により評価損益を計上するものから除外されます。

イ 自己が発行した暗号資産でその発行の時から継続保有しているもの

ロ 暗号資産の発行の時から継続して下記のいずれかにより譲渡制限が行われているもの

イ)他の者に移転することができないようにする技術的措置がとられていること。

ロ)一定の要件を満たす信託の信託財産としていること。

② 自己が発行した暗号資産について、その取得価額が発行に要した費用の額とされます。

(7)グループ通算制度 見直し

通算子法人の残余財産の確定の日が通算親法人の事業年度終了の日である場合、その通算子法人の法人税及び地方法人税の確定申告書の提出期限は、事業年度終了の日の翌日から2月以内とされます。また、通算親法人が確定申告書の提出期限の延長の特例の適用を受けている場合には、その通算子法人の残余財産の確定の日の属する事業年度についても特例の適用があるものとされます。令和5年4月1日以後に現行の提出期限が到来する確定申告書について適用されます。

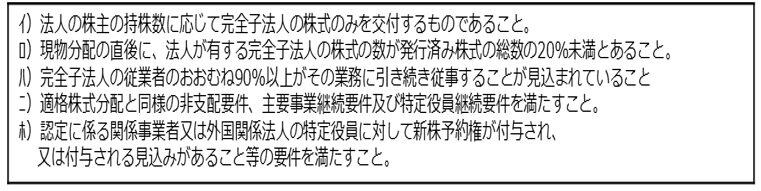

(8)スピンオフ税制の拡充 新設

令和5年4月1日から令和6年3月31日までの間に、産業競争力強化法の事業再編計画の認定を受けた法人が現物分配で完全子法人の株式を移転させる場合、下記の要件に該当するものは適格株式分配に該当することとなります。

4.消費税

(1)適格請求書等保存方式に係る見直し(インボイス制度) 見直し

① 適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

≪基本的な考え方≫

免税事業者であった者がインボイス発行事業者になった場合の負担軽減措置を設け、納税額の 激変緩和が図られます。

≪内容≫

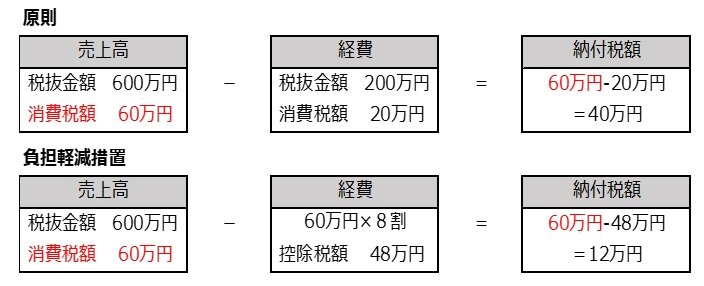

令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより、消費税の納税義務が免除されないこととなる場合には、その課税期間における課税標準額に対する消費税額から控除する金額を、当該課税標準額に対する消費税額に8割を乗じた額とすることにより、納付税額を当該課税標準額に対する消費税額の2割とすることができることとなります。

≪計算イメージ図≫

下図の場合、原則計算では納税額が40万円となります。一方で、経過措置による負担軽減措置を適用した場合、納付税額が12万円となり、納税負担額が28万円減少することとなります。

② 事業者の事務負担軽減措置(その1)

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下で ある事業者が令和5年10月1日から令和11年9月30日までの6年間に、国内において行う課税仕入れについて、支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除を認める経過措置を設け、事務負担が軽減されます。

③ 事業者の事務負担軽減措置(その2)

売上に係る対価の返還等に係る税込価額が1万円未満である場合には、その適格返還請求書等の交付義務が免除されます。

④ 適格請求書発行事業者登録制度について、次の見直しを行います

イ 免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合には、当該課税期間の初日から起算して15日前の日までに登録申請書を提出しなければならないこととされます。

ロ 適格請求書発行事業者が登録の取消しを求める届出書を提出し、その提出があった課税期間の翌課税期間の初日から登録を取り消そうとする場合には、当該翌課税期間の初日から起算して15日前の日までに届出書を提出しなければならないこととされます。

ハ 適格請求書発行事業者の登録等に関する経過措置の適用により、令和5年10月1日後に適格請求書発行事業者の登録を受けようとする免税事業者は、その登録申請書に、提出する日から15日を経過する日以後の日を登録希望日として記載するものとする。この場合において、当該登録希望日後に登録がされたときは、当該登録希望日に登録を受けたものとみなされます。

5.国際課税

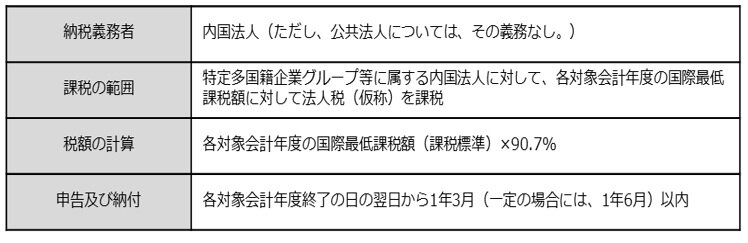

(1)グローバル・ミニマム課税への対応 新設

イ 各対象会計年度の国際最低課税額に対して法人税(仮称)を課税する仕組みが創設されます

※ 特定基準法人税額に対して地方法人税(仮称)を課する仕組みについても創設されます。また、令和6年4月1日以後に開始する対象会計年度から適用されます。

ロ 特定多国籍企業グループ等に属する構成会社等である内国法人は、特定多国籍企業グループ等に属する構成会社等の所在地国ごとの必要な事項等を、各対象会計年度終了の 日の翌日から1年3月(一定の場合には、1年6月)以内に、e-Taxにより、税務署への提供が必要になります。不提供及び虚偽報告に対する罰則も設けられます。

(2)外国子会社合算税制等の見直し 見直し

① 特定外国関係会社について、外国子会社合算税制から免除される租税負担割合が30%以上から 27%以上へ見直されます。

② 申告書へ添付する外国関係会社に関する書類の範囲から、下記の部分対象外国関係会社の書類 を除外し、保存するものとされます。

イ)部分適用対象金額がない部分対象外国関係会社

ロ)部分適用対象金額が2,000万円以下であること等の要件を満たすことにより、外国子会社合算

税制の適用されない部分対象外国関係会社

③ 申告書へ添付する外国関係会社に関する書類で、外国関係会社の株式等を直接又は間接に有する者(株主等)に関する事項が記載されたものについて、その書類に代えてその外国関係会社と株主等との関係を系統的に示した図にその記載事項の全部又は一部を記載することができるようになります。

※ 上記の改正は、令和6年4月1日以後に開始する事業年度について適用されます。

6.納税環境の整備

(1)電子帳簿保存法の見直し 見直し

① 国税関係帳簿に係る電磁的記録の保存について、過少申告加算税の軽減措置の対象となる優良な電子帳簿の範囲が明確化されました。

※ 令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

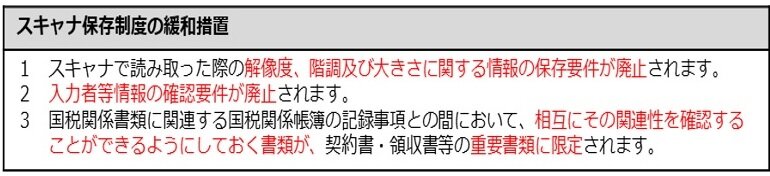

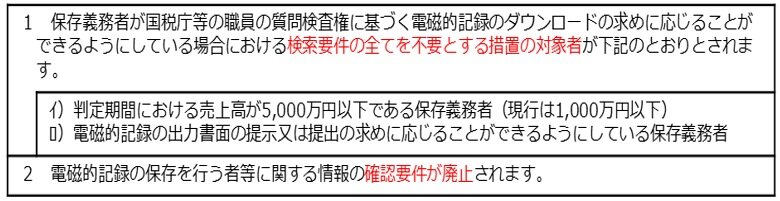

② 国税関係書類に係るスキャナ保存制度について、更なる要件の緩和措置が講じられます。

※ 令和6年1月1日以後に保存が行われる国税関係書類について適用されます。

③ 電子取引の取引情報に係る電磁的記録の保存制度について、見直しが行われます。

イ 電子取引の取引情報に係る電磁的記録の保存要件について、下記の措置が講じられます。

ロ 電子取引の保存要件に従って保存をすることができなかったことについて、下記の場合には、保存要件にかかわらず、その電磁的記録の保存をすることができることとなります。

※ 令和6年1月1日以後に行う電子取引の取引情報に係る電磁的記録について適用されます。

(2)無申告加算税の一部割合の引き上げ 見直し

令和6年1月1日以後に法定申告期限が到来する国税に係る無申告加算税の割合について、納付すべき税額が300万円を超える部分に対する割合が30%に引き上げられます。なお、調査通知以後に、かつ、その調査があることにより更正又は決定があるべきことを予知する前にされた期限後申告又は修正申告に基づく無申告加算税の上記割合については25%となります。