インボイス制度導入後の交際費等の額の計算の留意点

-

outline

-

法人の支出した交際費等の額は原則として損金の額に算入することが認められていませんが、令和6年3月31日までの間に開始する各事業年度において支出する交際費等の額のうち一定の範囲においては、企業の経済活動の活性化を図ることを目的として損金算入することが可能となっております。そこで、令和5年10月1日からのインボイス制度の導入にあたり交際費等の額を計算する際の留意点をご紹介いたします。

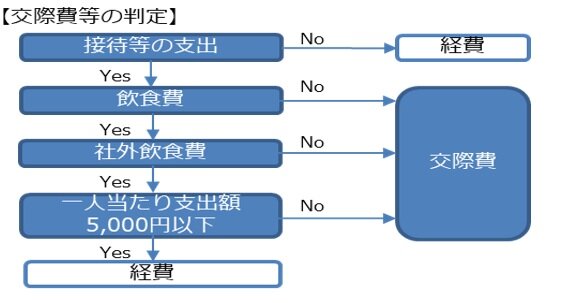

1.交際費等の額の概要

交際費等とは、交際費などの費用で、法人が得意先などの事業関係者に対して、接待行為のために支出するものをいいます。なお、期末資本金の額が100億円以下の法人については、社外の方との飲食その他これに類する費用(以下、「飲食費」という。)のうち一人当たりの支出額が5,000円以下のものは交際費等の額から除かれ、経費として全額損金算入できることとされております。ただし社内の方のみでの飲食費については交際費等の額に含み、損金不算入の計算の対象となります。

2.インボイス制度導入後の交際費等の額の計算の留意点

インボイス制度導入後には、免税事業者などの適格請求書発行事業者以外の者からの課税仕入れについては、原則として仕入税額控除の適用ができなくなりますが、令和5年10月1日から令和8年9月30日までの3年間は80%、令和8年10月1日から令和11年9月30日までの3年間は50%の仕入税額控除の適用ができる経過措置が設けられております。そこで、経過措置適用期間中の免税事業者等からの課税仕入れについてその課税仕入れに係る消費税のうち仕入税額控除ができない20%、50%部分については仮払消費税等として経理していたとしても、税務上、仮払消費税等の額はないものとされるため、控除対象外消費税等として処理するのではなく、取引の対価の額に含めて計算することとされておりますので、交際費等の額の計算や、交際費等の額から除外される飲食費の金額基準である5,000円以下の判定は下記のような取扱いとなりますので注意が必要です。

(事例)経過措置80%控除可能期間中に免税事業者に取引先との飲食費として一人当たり5,500円の支払いをした場合

従来は5,000円以下であるため経費になりましたが、インボイス制度導入後には仮払消費税等500円のうち仕入税額控除の対象となる400円部分(80%)以外は対価に含めて計算することになります。そのため、5,100円での金額判定になり、5,000円超であるため交際費等の額に含めて損金不算入の計算をすることになります。

執筆者紹介

法人部門 スタッフ 中島 尚也

税理士有資格者。上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に携わっております。

Column

先月、私たち高野総合グループのホームページ【採用情報】をリニューアルいたしました。現在、グループ全体の職員は100名強となっておりますが、更なるクライアントサービスの拡張と質的向上のため、積極的に人材獲得と人材育成を行っていく所存です。

職員のインタビューも掲載しておりますので、お時間があるときに、是非一度ご覧ください!