相続時精算課税制度の見直し等

個人資産税部門 税理士 川嶋 有美

-

outline

-

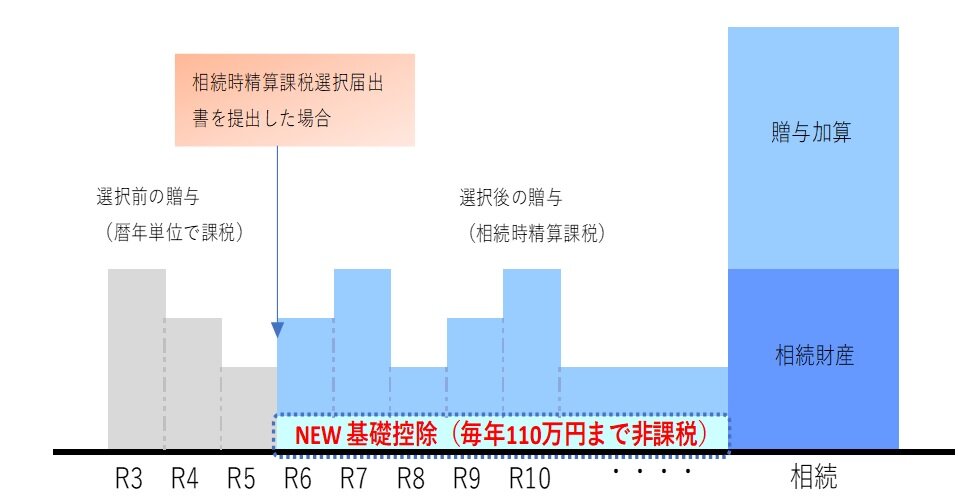

令和5年度改正で相続時精算課税制度に基礎控除(年間110万円)が創設されたこと等により、今後制度の適用者が増加することが見込まれています。そこで本制度の仕組みについて確認していきます。

1.相続時精算課税における基礎控除の創設

①現行制度

現行の相続時精算課税制度では、60歳以上の父母または祖父母が18歳以上の子や孫等に財産を贈与した場合に、その贈与者毎に累積贈与額2,500万円までは贈与税を非課税とし、超えた部分について一律20%の贈与税が課されます。また、贈与者が亡くなったときの相続税の計算上、相続時精算課税制度を選択した年分以降のすべての贈与財産を、相続財産に加算することとなります。

②相続時精算課税における基礎控除の創設

令和5年度の改正により、相続時精算課税での贈与については、年間110万円までの基礎控除が創設され、相続時精算課税の適用を受けた贈与に係るその年分の贈与税については、暦年贈与の基礎控除とは別途、課税価格から控除することができます。また、贈与者の死亡に係る相続税の課税価格に加算される贈与財産の価額は、基礎控除後の残額となります。

適用時期 令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

2.東京国税局による相続時精算課税適用者に対するお知らせの送付(試行)

東京国税局は、相続税の申告の際に相続財産への加算漏れを防ぐために、相続時精算課税適用者に相続税の申告期限前にお知らせの文書を送付する取り組みを試行しています。このお知らせは、相続時精算課税の適用者全員に送付されるものではなく、「相続税の申告案内の対象になっていない場合」、「相続時精算課税を適用した受贈者(相続人等)が東京国税局の管轄外に居住している場合」などは対象外となります。

贈与に関する税務上の取り扱いは複雑であり、また選択の有利判定を検討する場合もあるため、お困りの方はぜひお早めにご相談ください。

執筆者紹介

個人資産税部門 税理士 川嶋 有美

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。