2023年1月1日以後の相続・贈与について マンションの相続税評価額の見直しが予定されています

個人資産税部門所属 税理士 髙木佳代子

-

outline

-

国税庁は2023年6月に「マンションに係る財産評価基本通達に関する有識者会議」を開催し、マンションの相続税評価額の見直し案を公表しました。この案によりマンション1室に係る相続税評価額が現行の評価額より大幅に増加すると見込まれます。今回はこの見直し案についてご案内いたします。

1.見直しの背景

現行の財産評価基本通達に基づくマンションの相続税評価額と市場価格との乖離を利用し、相続税や贈与税の負担を抑えるいわゆる”タワマン節税”が富裕層を中心に広まっており、税負担の公平性が問題視されていました。

2.相続税評価額の見直し内容

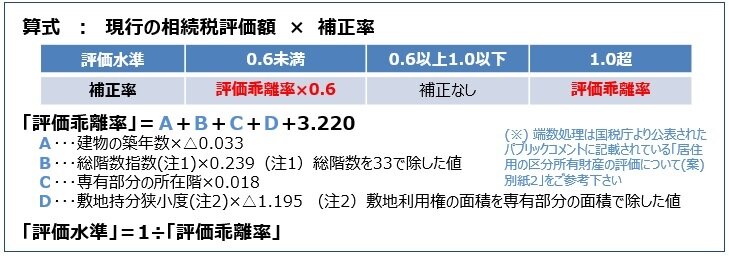

相続税評価額が市場価格と乖離する要因となっている「築年数」、「総階数」、「所在階」、「敷地持分狭小度」の4つの指数に基づき算出された「評価乖離率」および、「評価乖離率」に基づいて算出した「評価水準」を用いて、評価額が市場価格の理論値の60%に達するまで相続税評価額を補正します。

<現行の評価>

<見直し案の評価> 評価水準の値に応じて、建物・土地それぞれの「現行の相続税評価額」を補正します

例)14階建のマンションで8階1室を所有、現行の相続税評価額 土地2000万円、家屋1000万円の場合

(築年数10年、敷地面積1000㎡、専有面積80㎡、敷地権の割合70/4000と仮定)

執筆者紹介

髙木佳代子(税理士)

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。