法人が保有する暗号資産の期末評価について

法人部門 税理士 峰尾友理子

-

outline

-

暗号資産とは、インターネット上でやり取りできる財産的価値であり、銀行などの第三者を介さずに財産的価値をやり取りすることが可能な仕組みとして高い注目を集めています。国内企業においても、暗号資産に投資する動きが出始めており、価格変動が激しい暗号資産を保有する場合には企業にとって財務への影響は無視できません。 自民党が昨年12月に発表した「令和5年度税制改正大綱」では、暗号資産関連の税制改正が盛り込まれ、有望なスタートアップが海外に流出するのを防ぐため、資金調達や事業展開をしやすくするなど、暗号資産含むデジタル資産の規制作りを加速させていく姿勢が打ち出されました。今後も、日本が国際競争において不利にならないよう改正が重ねられることが見込まれ、暗号資産への投資を進める企業にとって今後の動向に注意が必要です。そこで、今回は法人が保有する暗号資産のうち期末評価すべき暗号資産について解説します。

1. 暗号資産の期末時価評価

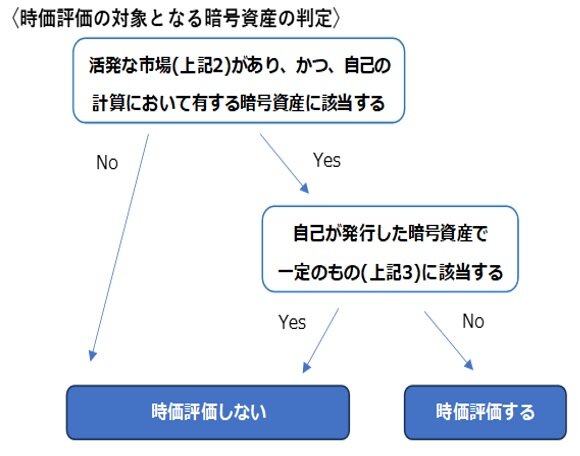

法人が事業年度終了の時において有する暗号資産のうち、活発な市場が存在する暗号資産については、時価法により評価した金額をもってその時における評価額とされます。なお、その暗号資産を自己の計算において有する場合には、その評価損益は、その事業年度の益金の額又は損金の額に算入されます。

2. 「活発な市場が存在する暗号資産」の定義

時価評価の対象となる「活発な市場が存在する暗号資産」とは、次のすべてに該当するものをいいます。

(1) 継続的に売買価格等が公表され、かつ、その公表される売買価格等がその暗号資産の売買価格又は交換の比率の決定に重要な影響を与えているものであること。

(2) 継続的に(1)の売買価格等の公表がされるために十分な数量及び頻度で取引が行われていること。

(3) 次の要件のいずれかに該当すること。

イ 上記(1)の売買価格等の公表がその法人以外の者によりされていること。

ロ 上記(2)の取引が主としてその法人により自己の計算において行われた取引でないこと。

3. 時価評価の対象から除かれる暗号資産

法人が事業年度末において有する暗号資産のうち、次のいずれにも該当するものは、時価評価の対象となる暗号資産から除かれます。

(1)自己が発行した暗号資産でその発行の時から継続して保有しているものであること。

(2)その暗号資産の発行の時から継続して次のいずれかにより譲渡制限が付されているものであること。

イ 他の者に移転することができないようにする技術的措置として一定の措置がとられていること。

ロ 一定の要件を満たす信託の信託財産としていること。

執筆者紹介

法人部門 税理士 峰尾友理子

上場企業の関係会社及び中小企業、公益法人の決算業務、申告書の作成、税務相談業務に従事しています。休日はよさこい鳴子踊りに励み、「舞う税理士」目指して日々奮闘中。

Column

経団連が公表する「2023年夏季賞与・一時金 大手企業業種別妥結状況(加重平均)によれば、夏のボーナスは、総平均で3.91%、製造業平均で3.07%、非製造業平均で9.48%増加するとのことです。全体的には、コロナ禍から業績回復により増加傾向にありますが、業種別にみると資源・エネルギーの高騰の影響が強くでる非鉄・金属、セメントなどでは前年対比で減少しました。夏のボーナスだけでなく、ベースアップなどにより人件費は増加傾向にあります。大企業であれば、年間の給与・賞与が昨年対比で3%以上、中小企業であれば、1.5%以上などの要件を満たせば、税額に対して15%~40%の税額控除を受けることができます(賃上げ促進税制)。計画的に賃上げを行うことで、節税に繋がることもありますので、賃上げをご検討の際には、弊事務所の担当者までご相談下さい。