完全子法人株式等に係る配当等の課税の特例

-

outline

-

令和5年10月1日以後に完全子法人株式等から支払を受ける配当等について源泉徴収の必要が無くなりました。今回のTSKニュースでは改正のポイントについて解説いたします。

1.改正概要

令和4年度税制改正で、会計検査院からの指摘を受けたことにより、源泉徴収事務及び源泉徴収を行うことにより生ずる還付事務等の軽減を目的として、完全子法人株式等に係る配当等の課税の特例が設けられました。

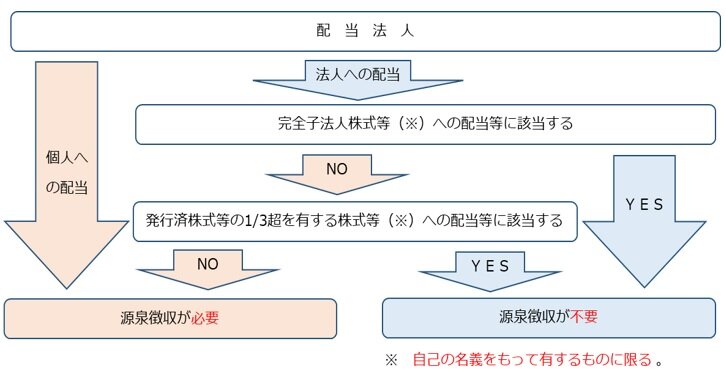

2.改正後の源泉所得税

令和5年10月1日以後に支払を受けるべき配当等で『完全子法人株式等』及び、『発行済株式等の1/3超を有する株式等』のうち、『自己の名義をもって有するもの』に係る配当等の源泉徴収が不要となります。

3.特例を利用して配当する際の留意点

- 源泉徴収段階で源泉徴収義務者が、特例の対象となる法人を判断する必要があるため、自己の名義をもって有するものに限られています。

- 株式を自己の名義をもって有するものに限られるため、完全子法人株式等であっても組合や信託経由で有するものは含まれません。また、外国法人や一般社団法人等(一般社団法人、一般財団法人、人格のない社団など)も対象とはなりません。

- 完全子法人株式等の判断基準は法人税法上の『受取配当等の益金不算入』に規定される完全子法人株式等と同様で、配当等の計算期間を通じて完全支配関係を有しているかで判定しますが、発行済株式等の1/3超を有する株式等は関連法人株式等の範囲と異なり、配当等の基準日において1/3超を有するかで判定するため注意が必要となります。

- 特例を利用して配当等をする場合、対象となる配当等に係る支払調書は提出が不要となります。

執筆者紹介

法人部門 シニア 山田 隼平

上場企業の子会社、中小企業などの決算業務・申告書の作成・税務相談に従事。『いつでも話しかけやすい』を信条に、日々の業務に対応しております。

Column

10月1日よりインボイス(適格請求書等保存方式)制度が開始されました。財務省はインボイス発行事業者への登録件数が7月末時点の累計で370万件に達したと公表しました。課税事業者では全体の約9割にあたる278万件が申請済みであり、免税事業者は想定する約160万人のうち半数以上の92万人が申請を済ませたとのことです。令和5年9月30日までに登録申請を済ませた場合には、10月1日までに登録通知が届かなかった場合でも登録を受けたものとみなされますので、事後的にインボイスを交付する等の対応を行うなど制度開始時の混乱も予想されますので、お困りの際は弊事務所の担当者までお気軽にご相談下さい。