法人税と地方税の中間申告制度

法人部門 横山 知輝

-

outline

-

中間申告とは、事業年度の中間点で納税をするための手続をいい、前事業年度において確定税額が生じた法人の多くは、その翌事業年度において中間申告を要することになります。今回のTSKニュースでは、法人税と地方税の中間申告制度について、グループ通算制度におけるポイントを含めて解説いたします。

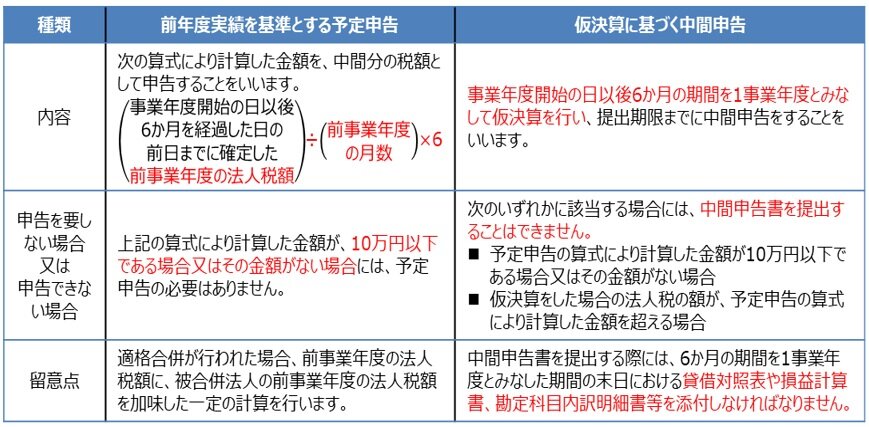

1.制度概要

事業年度が6か月を超える普通法人は、原則として、事業年度開始の日以後6か月を経過した日から2か月以内に、中間申告書を提出する必要があります。

中間申告には、「前年度実績を基準とする予定申告」と「仮決算に基づく中間申告」の2種類があります。

なお、中間申告書を提出すべき法人が、その中間申告書を提出期限までに提出しなかった場合には、前年度実績を基準とする予定申告があったものとみなされますので、その場合にも納税が必要になります。

2.地方税(法人事業税及び法人住民税)の取扱い

地方税についても、法人税同様、中間申告には「前年度実績を基準とする予定申告」と「仮決算に基づく中間申告」の2種類がありますが、中間申告を行うのは、法人税について中間申告の義務がある法人です。ただし、外形標準課税対象法人については、法人税の中間申告義務がない場合にも、必ず中間申告を行う必要があります。

3.グループ通算制度における中間申告のポイント

①グループ通算制度における所得計算や税額計算については、基本的に、国税である法人税及び地方法人税にのみ影響を与えますが、地方税の中間申告の要否については、通算法人ごとに、グループ通算制度が適用された前事業年度の法人税額を基礎として判定することに留意する必要があります。

②仮決算に基づく中間申告は、通算グループ内の通算法人の全てが、仮決算による中間申告書を提出した場合に限り有効となりますので、他の通算法人のいずれかが仮決算による中間申告書を提出しなかった場合、中間申告の義務がある通算法人は、前年度実績を基準とする予定申告があったものとみなされます。

執筆者紹介

法人部門 横山 知輝

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事。『知識は財産』を信条に、日々の業務に対応しております。

Column

これまで借入金により資金調達し、時価と相続税評価額の乖離を利用した、タワーマンション等の区分所有建物を購入する節税対策が行われてきました。ここ数年、行き過ぎた節税対策に対し、国税当局は伝家の宝刀である総則6項を適用し、否認している事案が散見されます。実務家としては、このようなタワーマンションの敷地評価について否認されるリスクもあり、適正な評価額であるかどうか必ずしも担保されないため、評価の予見可能性が確保されていなかったのが実情です。これらの背景があり、本年10月6日付けで国税庁より一部のマンション及び敷地の評価方法が改正され、令和6年1月1日より発生する相続税、贈与税の評価について適用されることになりました。今後、相続税対策で今回の改正内容に該当するマンションを購入予定の方は、事前に予想される評価及び相続税額に及ぼす影響額等をシミュレーションすることが肝要かと思われます。