保険契約に係る相続税と保険照会制度

個人資産部門 吉田裕平

-

outline

-

保険契約に係る課税関係は、契約者や受取人に加え保障の内容など様々な要素を考慮する必要があり、保険金の入金一つとっても所得税が課税されたり、相続税が課税されたりするため慎重な判断を要します。今回は相続税に絞って課税関係を整理し、さらに令和3年7月に創設された生命保険契約照会制度を紹介します。

【1】保険契約に係る相続税の概要

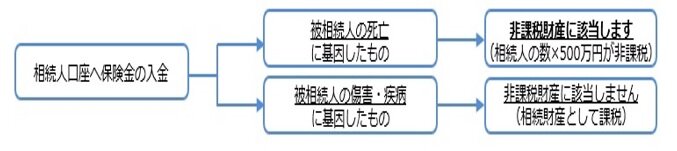

被相続人の死亡により被相続人が保険料を負担していた生命保険契約又は損害保険契約(偶然な事故に基因する死亡に伴い支払われるものに限る)に係る保険金をその相続人等が取得した場合、その保険金については民法上の相続財産に該当しませんが、相続税法上は相続又は遺贈により取得したものとして、いわゆるみなし

相続財産に該当します。これらの保険金については、相続人の数×500万円の金額が非課税となりますが、あくまで死亡を保険事故として、相続人に対して支払われるものに限りますので注意が必要です。

【2】非課税財産になる保険金とならない保険金

被相続人が被保険者となっている保険契約について、死亡後に支払われた保険金の課税関係は次の通りです。

①下記の保険事故を基因として支払われる保険金は、相続人の数×500万円が非課税となります。

・被保険者の死亡

・被保険者の傷害(死亡の直接の基因となったもの)

②下記の保険事故を基因として支払われる保険金は非課税の適用がありません。

(これらの保険金は契約上の受取人が被相続人となっている場合に本来の相続財産として課税されます)

・被保険者の傷害(死亡の直接の基因となった傷害を除く)

・被保険者の疾病

・その他傷害や疾病に類するもの

【3】生命保険契約照会制度の活用

被相続人が全ての保険契約を管理運用していて突然相続が開始した場合など、どんな保険を契約していたのか把握出来ず途方に暮れるケースは少なくありません。その中で、被相続人が被保険者に該当せず死亡後もその契約が継続している保険がある場合、相続財産になる解約返戻金等相当額を申告漏れしてしまうリスクがあります。そこで、保険会社からの郵送物や被相続人の口座における保険料の引落しから契約の有無を確認した上で、全ての保険契約が網羅出来ているか不安な場合には 生命保険契約照会制度 にて調査が可能です。

調査対象となる契約 :照会受付日現在において有効に継続している個人保険契約

調査対象とならない契約:照会受付日現在において死亡保険金支払済、解約済、失効等であるもの

制度利用料 :調査対象となる親族1名につき3,000円

制度の利用は生命保険契約照会制度のご案内 | 生命保険協会 https://www.seiho.or.jp/contact/inquiry/のwebフォームより申請可能ですので、必要資料を確認の上ご活用ください。

執筆者紹介

個人資産部門 吉田裕平

相続税申告の他、相続対策や事業承継など個人資産税業務を中心に、上場企業の関係会社及び中小企業の決算業務、法人税申告業務、税務相談業務にも従事しています。