マンション及びその敷地の評価方法の改正

個人資産部門 税理士 近藤勇斗

-

outline

-

マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られることから、相続税法の時価主義の下、その評価方法について通達の改正が行われました。今回のTSKニュースではその改正について解説いたします。

【1】改正の対象となる不動産

次の全ての要件を満たす建物

①区分所有マンション(≒分譲マンション)

②総階数が3階以上(地階除く)

③区分登記されている数が1棟につき

→4つ以上 or 3つ以下で1つ以上が親族以外が利用

④居住の用途に利用できる部屋

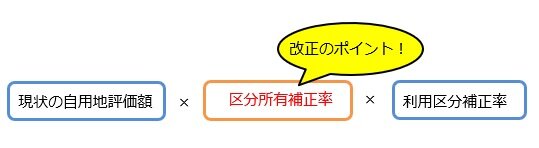

【2】改正による評価の計算方法

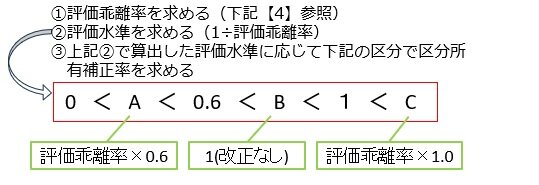

【3】区分所有補正率の求め方

【4】評価乖離率の求め方(端数処理は省略)

評価乖離率 = A + B + C + D + 3.220

A:築年数×△0.033 B:総階数指数(※1)×0.239

C:所在階×0.018 D:敷地持分狭小度(※2)×△1.195

※1 総階数÷33 ※2(地積×敷地権割合)÷専有部分床面積

※上記は詳細な端数処理や上限などを省略しております。

また、今後国税庁にて改正による影響を計算できるツールを配布予定となっております。

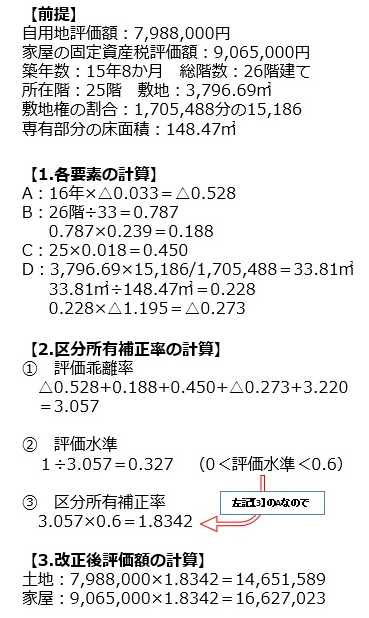

~具体的な計算例~

執筆者紹介

個人資産部門 税理士 近藤勇斗

相続税申告の他、相続対策や事業承継など個人資産税業務を中心に、上場企業の関係会社及び中小企業の決算業務、法人税申告業務、税務相談業務にも従事しています。