扶養控除の改正と特定親族特別控除の創設

税務部門 スタッフ 大木 遼平

-

outline

-

年末調整の時期が近づいて参りました。今年は税制改正により、所得税の「基礎控除」及び「給与所得控除」が見直されるとともに、新たに「特定親族特別控除」が創設されています。そこで今回のTSKニュースでは、令和7年12月実施の年末調整における留意点をご紹介いたします。

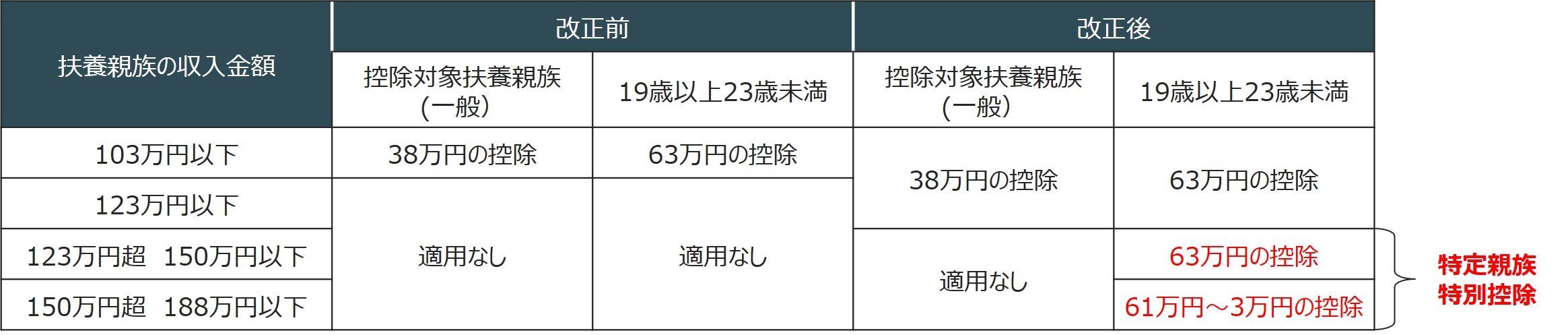

1.扶養親族に関する所得控除制度の改正概要

令和7年度の税制改正により、基礎控除額が48万円から最低58万円へ、給与所得控除の最低保障額が55万円から65万円へと引き上げられました。これに伴い扶養控除の対象となる扶養親族の年収上限(いわゆる「扶養の壁」)も103万円から123万円に引き上げられました。また、扶養親族のうち、19歳以上23歳未満の特定親族については、新たに創設された「特定親族特別控除」により年収上限が103万円から150万円に引き上げられました(年収が150万円超188万円以下の場合についても段階的に逓減して控除を受けられる仕組みとなっています)。

2.特定親族特別控除の創設

特定親族特別控除は、全国的な賃金上昇により大学生年代のアルバイト収入が増加傾向にあることを踏まえ、扶養を外れたことにより税負担が急激に増えないよう新たに創設された制度です。特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で合計所得金額が58万円超123万円以下(収入が123万円超188万円以下)の者をいいます。年末調整の対象者は、特定親族の年収に応じて、下記の表の通り所得控除の適用を受けることができます。

3.手続き上の留意点

①扶養控除

年収上限が引き上げられたことで新たに扶養控除の対象となる扶養親族ができた場合には、「令和7年分給与所得者の扶養控除等(異動)申告書」を改めて勤務先(給与の支払者)へ提出する必要があります。

②特定親族特別控除

特定親族特別控除の適用を受ける場合には「給与所得者の特定親族特別控除申告書」を勤務先(給与の支払者)へ提出する必要があります。なお、国税庁が公開する「給与所得者の特定親族特別控除申告書」は、「給与所得者の基礎控除申告書」、「給与所得者の配偶者控除等申告書」及び「所得金額調整控除申告書」と一体となった様式になっています。

執筆者紹介

税務部門 スタッフ 大木 遼平

大学在学中に税理士試験の勉強を始め、新卒で髙野総合会計事務所に入所いたしました。上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事しております。

Column

10月21日、高市新内閣が発足しました。与党が衆参両院で過半数を割る少数与党としての船出となり、今後は連立を組んでいる日本維新の会だけでなく野党との協力も不可欠です。高市首相は「責任ある積極財政」を掲げ、物価高対策と成長促進の両立を重視する姿勢を示しています。また、自民党と日本維新の会が取り交わした連立政権合意書では、ガソリン減税や教育無償化の拡充といった家計支援策をうたう一方で、財源確保のため租税特別措置の見直しも示唆されています。租税特別措置には研究開発税制や賃上げ促進税制などがありますが、これらが見直しの対象となった場合、多くの企業に影響が出る可能性があります。政治の安定が見通しづらい中でこそ、財政・税制の変化を先取りした経営判断が求められます。私達も、クライアントの皆様の会計・税務戦略をサポートすべく、タイムリーな情報発信に努めていきたいと考えております。